美國私募市場「食物鏈」埋藏巨大槓桿風險

【彭博】-- 在交易員急於尋找下一輪大波動源頭之際,一些監管機構認為,答案可能被隱藏在過去十年悄然建立的巨大隱性槓桿中。

彭博新聞社採訪了十多位監管機構,銀行家,資產管理公司和前央行官員,他們表示,隨著利率上升在金融市場引發震盪,影子債務及其與銀行的關係正成為一個主要關切因素。聯邦存款保險公司(FDIC)主席Martin Gruenberg及貝萊德董事長Larry Fink在最近發表的公開評論中提出要加大這方面的監察力度。

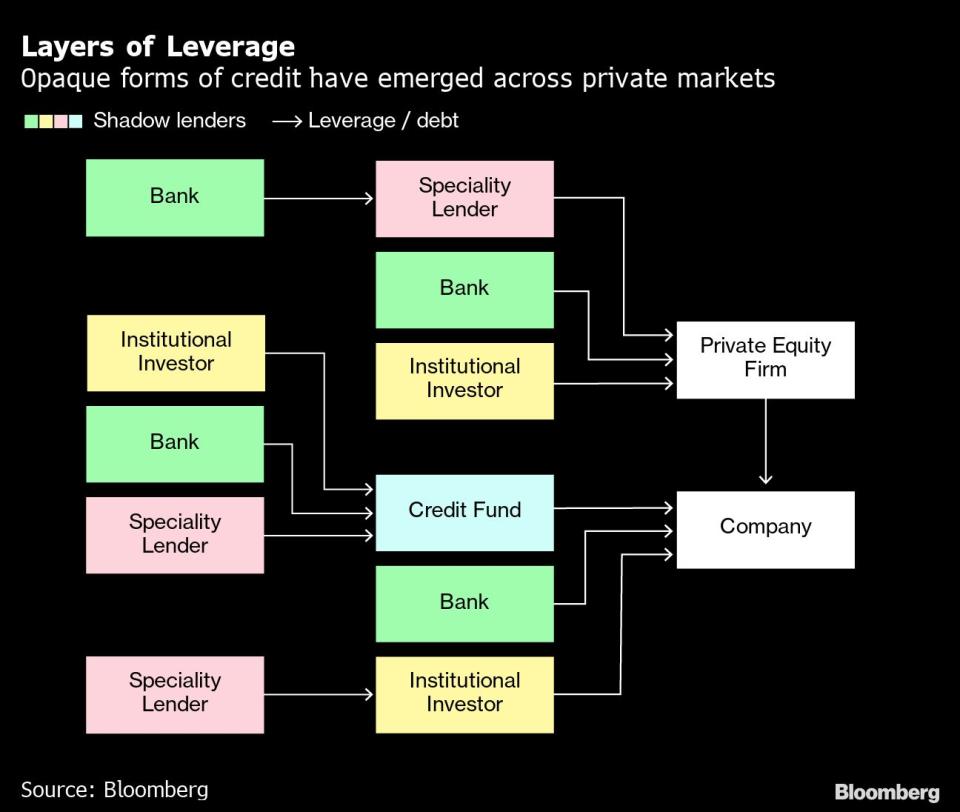

在全球金融危機過後銀行業監管收緊之際,私募股權公司和其他企業被允許借入低息貸款,而監管曾對於他們債務之間的相互關係沒有足夠的監督。雖然每筆貸款可能數目不大,但它們往往被「分層」,如果銀行或其他貸款提供方突然撤回,投資者和借款人可能會受到影響。

「只要輕微的經濟低迷和利率上升就能令一些公司違約,」牛津大學金融經濟學教授Ludovic Phalippou表示。「這會讓私人債務貸款方陷入困境,然後是向基金提供槓桿的銀行。」

在本月早些時候矽谷銀行倒閉後,人們對於這種潛在威脅提出了越來越多的疑問,因為矽谷銀行本身是風投和私募股權基金的主要融資方。數日前陷入困境的瑞信也曾經向基金經理們提供多種形式的信貸額度。雖然這兩家銀行最終的問題並不是出在貸款上,但人們擔心如果銀行業得不到救助,危機可能出現更廣泛的蔓延。

一位前英國央行官員稱, 監管部門為矽谷銀行儲戶提供擔保的決定使人擔心該行造成的更普遍系統性風險可能被忽視。因為未授權公開發表評論,該官員要求匿名。

與銀行不同的是,私募股權和信貸基金在危機中受到保護,因為這些投資者的資本承諾是長期的。但另一位前英國央行官員表示,令監管機構擔心的是對影子銀行給金融系統構成的潛在問題和脆弱性一無所知。

據另一位知情官員透露,最近的動盪可能會導致對全球影子借貸活動進行更深入調查,其中包括私募股權公司,保險公司和退休基金提供的信貸。這意味著要找出金融危機過後這批被撤到表外的風險最終落腳之處。該知情官員說,監管機構還希望研究銀行在另類資產繁榮時期向槓桿收購公司提供的貸款對銀行自身構成的信用風險。

為幫助發現潛在問題,英國央行計畫今年對包括私募在內的非銀行貸款機構進行今年來的首次壓力測試。進一步的細節預計將在未來幾天公佈。

基金經理們對這個問題同樣擔心。據美國銀行上周發布的一項投資者調查,一場系統性的信貸事件對全球市場構成最大威脅,最有可能的來源是美國影子銀行。

美國政府的主要金融監管機構在2月暗示,他們將考慮是否有非銀行機構因為系統重要性而需要加強監管。

根據美國財政部的一份聲明,金融穩定監督委員會將把「非銀行金融中介」作為2023年的優先事項。聯儲會,聯邦存款保險公司和金融穩定委員會拒絕就此事置評。

歐洲央行副行長Luis de Guindos在央行網站周日發表的Business Post採訪稿中表示,非銀行部門在低利率時代「承擔了很多風險」,隨著貨幣政策的變化,潛在的脆弱性「可能浮出水面」。

債務分層

債務一直是私募股權公司追求的商業模式的重要組成部分,但近年來,借款不僅限於槓桿收購交易。

從債券和私募股權基金本身到他們的管理層,他們所擁有的企業,甚至是投資這些基金的投資者,私募市場食物鏈上各個環節的機構現在都可以從銀行和其他債務特殊公司那裡獲得各種槓桿。

一個越來越受歡迎的領域是資產淨值貸款,在這種類型的貸款中,槓桿收購公司可以以他們擁有的一系列資產做抵押來籌集資金。由於在利率上升和融資市場充滿挑戰的情況下難以出售業務,他們越來越依賴這類貸款來支撐所投資的公司,並繼續向投資者分配資金。

上述部分知情人士說,與全球金融危機前盛行的槓桿貸款類型相比,這些貸款規模不大,但私募食物鏈上每個環節類似類型的投資者都能提供此類貸款,這意味著由於意外事件導致的嚴重回調可能會在整個生態系統中造成嚴重壓力。一位前英國央行官員表示,一個擔憂是,如果這些公司陷入一連串的動盪,導致它們無法或不願意放貸或購買資產,那麼這種私募股權槓桿可能引發信貸環境收緊。

甚至在最近的動盪之前,一些金融機構就開始重新考慮對影子銀行的敞口。Oaktree Capital Management LP的董事總經理Armen Panossian和Danielle Poli在備忘錄中寫道,銀行在1月向直接貸款機構提供基金級槓桿的意願降低,私人貸款機構的撤資規模有所擴大,其中一些已經停止發放新的槓桿收購貸款(LBO)。

Panossian和Poli在1月發布的報告中表示,企業面臨「收入下降,利潤率萎縮和投入成本高企」,私人銀行之間的競爭正在開始下降。

隱性風險

根據與銀行接觸的一位資管經理稱,銀行從去年9月左右就開始減持槓桿基金頭寸。他說這是自己第一次看到他們這樣做,這讓他有些擔憂。

由於債券基金,其他銀行和機構投資者仍然願意配置額外的資本,此次回撤並沒有讓基金目前缺乏融資選項。

監管機構仍然擔心這個行業的隱性風險。一家監管機構稱,民間信貸將成為今年關注的一個領域,部分原因是預計到2026年,這些機構管理的資產將增加一倍,達到2.7萬億美元。

資產管理公司VGI Partners Global Investments Ltd.在1月底致投資者的信中說:「在金融市場一個完全不受監管的領域,存在大量隱含的槓桿和不透明因素,這些正發出警告信號。私募股權基金可能被證明是系統中的一項隱性風險。」

原文標題Banking Crisis Raises Concerns About Hidden Leverage in System

--聯合報導 Philip Aldrick、Lizzy Burden、Jana Randow、Katanga Johnson、Hayley Warren.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.