〈財報〉京東上季營收超預期 啟動30億美元股票回購計畫

中國電商京東周三 (5 日) 美股盤前公布 2023 會計年度第四季與全年財報,受惠廣泛商品降價策略吸引消費者消費,該季營收年增近 4%,優於華爾街分析師預期。與此同時,京東董事會批准價值 30 億美元的股票回購計畫且宣布股利配發。亮眼財報加持下提振京東美國股票盤前大漲逾 10%。

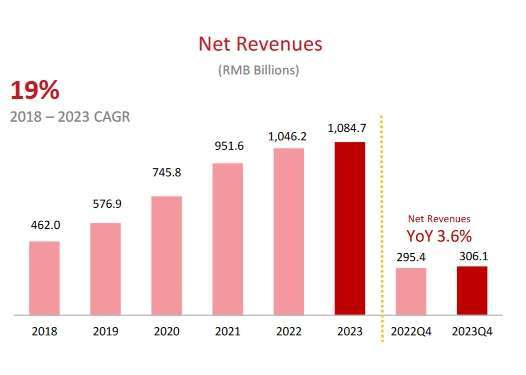

根據財報,京東去年第四季 (截至去年 12/31) 營收年增 3.6% 至人民幣 3,061 億元(以下單位皆同),優於分析師預估的 2,999 億元;該季每股獲利報 5.3 元,高於分析師預估的 4.69 元。

另外,該公司上季經調整後稅息折舊及攤銷前利潤 (EBITDA) 年增 8.6% 至 96.6 億元,優於分析師預期的 94.6 億元、經調整後 EBITDA 利潤率達 3.2%,略高於前一年同期的 3%。

與此同時,京東同日批准新的三年股票回購計畫,將在截至 2027 年的 3 月回購價值高達 30 億美元的股票,目的是緩解投資人對公司成長潛力的擔憂,而回購規模與該公司先前的計畫相符。不只如此,該公司董事會已批准年度現金股利,股利總額約 12 億美元,超出 2023 年的 10 億美元,美國上市股票每股配發 0.76 美元。

按 2023 年全年來看,京東實現營收 10,884.7 億元,較 2022 年成長 3.7%;服務收入達 2,134 億元,年增 17.8%;Non-GAAP 淨利達 352 億元,年增 24.7%,超出市場預期。

截稿前,京東 (JD-US) 亮眼的財報提振其美國上市股票大漲 11.75%,每股暫報 23.96 美元;京東 (9618-HK) 香港上市股票周三收漲 7.79%,報每股 89.20 港元。

京東以前專注於電子產品等高價商品,但自去年以來不僅開始實施折扣,也增加更便宜的產品,以利用中國經濟低迷時期的逢低搶購,試圖恢復營收成長。不過隨著中國在新冠疫情後不確定的復甦中掙扎,該公司的營收成長在大約一年的時間內一直處於個位數。

另一方面,京東不再聚焦高價商品進軍更廣泛商品,目的也是為收復被阿里巴巴 (BABA-US)(9988-HK)、拚多多 (PDD-US)、字節跳動旗下抖音等新興競爭對手奪走的市占。

值得注意的是,這場鬥爭已經擴展到了網上購物之外。京東上周大幅下調雲端服務收費,以回應阿里巴巴大幅折扣,而此舉可能侵蝕兩家公司網路運算業務的利潤率。除此之外,目前也尚不清楚京東能否在中國應對房地產危機和頑固通貨緊縮等幾個重大問題之際重振業務。

巴克萊分析師 Jiong Shao 在財報發布前寫道:「我們的調查顯示,京東在去年第四季的電子產品和家電業務呈現穩健趨勢,而百貨和超市業務則較為疲軟,部分原因是去年同期的競爭情況嚴峻。」面對日益嚴峻的國內挑戰,拚多多和阿里巴巴等中國電子商務巨擘正探索海外市場。

彭博分析師 kathleen Lim 和 Trini Tan 評論表示,京東上季剔除旗下達達集團 (DADA-US) 的貢獻,零售營益率較前一年同期下降的幅度可能小於市場普遍預期的 50 個基點。這可能是京東擴大物超所值的商品和服務選擇的結果,吸引了更多的訂單,降低了單位加工成本,推動了營運效率強於預期的成長。

另外,京東 + 付費會員數量的持續成長以及透過收費向公司做出的貢獻,也可能有助於收窄第四季零售營業利潤的年減幅。

更多鉅亨報導

•〈財報〉AI支出侵蝕獲利 百度上季業績憂喜參半

•阿里巴巴帶頭新創公司MiniMax融資 AI領域第二筆重大投資