5%的债券市场意味着不是一家哭 而是一路哭

【彭博】-- 不久前,家庭、企业和政府其实还活在一个资金零成本的世界。

美联储的基准利率为零,欧洲和亚洲央行甚至在金融危机后和疫情期间实施负利率以刺激经济增长。

现在看来,这种日子已经结束了,从住房市场到政府、股市再到并购等,一切都被颠复,特别是在30年期美国国债收益率本周自2007年以来首次突破5%以上之后。

“鉴于近15年来当局尽一切努力控制收益率的态势在最近几个季度突然结束了,我很难理解最近的收益率走势如何不会增加金融体系某个领域发生意外的风险,”德意志银行策略师Jim Reid表示。“所以,这是危险的时刻。”

美国国债的重要性有助于解释为什么该债市的走势对现实世界很重要。作为基本无风险的利率,所有其他投资都以美债的收益率为基准,随着美债收益率上扬,波及到更广泛的市场,影响从汽车贷款到公共借贷以及企业收购融资成本的方方面面。

当然,还有大量的债务:根据国际金融协会(Institute of International Finance)的数据,2023年上半年未偿债务达到创纪录的307万亿美元。

债券市场发生巨大转变的原因很多,其中三个最为突出。

经济(特别是美国)已经证明比预期更稳健。再加上先前政策造就的宽松银根,通胀持续升温,迫使一些央行将利率升至高于预期的水平,最近又强调将维持利率在高档一段时间。

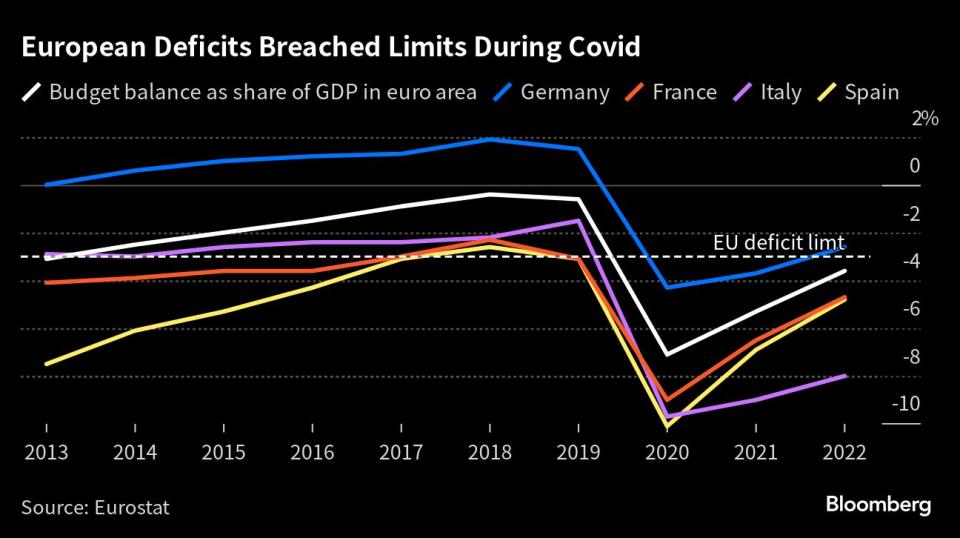

最后,各国政府在疫情期间以低利率发行较以往更多的债务,以保护本国经济。现在他们必须以较为昂贵的代价进行再融资,这引发了人们对财政赤字难以为继的疑虑。政治失能和信用评等下调更是雪上加霜。

所有因素叠加在一起,资金成本就必须上升。这预示着整个金融体系及其所支持的经济体将面临重大变动 。一些货币市场基金甚至银行存款现在都提供5%的利率。德国10年期国债收益率升至2011年以来的最高水平,日本的收益率也来到十年来的最高水平。

房地产市场的痛苦

对许多消费者来说,利率大升下,第一个真正让他们感受痛苦的就是房贷。英国是今年的典型例子。许多利用疫情期间的刺激措施来捡便宜的人现在不得不再融资,每个月支付的按揭大幅攀升。

结果,交易数量减少且房价面临下跌压力。贷款机构预期违约会增加,英国央行调查的一个指标在第二季升至全球金融危机以来的最高水准。

抵押贷款成本攀升的情况随处可见。在美国,30年期固定抵押贷款利率突破7.5%,2021年约为3%。这代表一个50万美元的抵押贷款,每月还款额大约增加1,400美元。

政府压力

利率攀升意味着各国政府举债必须花更多钱。在某些情况下,高出很多。截至8月份的11个月内,美国政府债务的利息支出总计8,080亿美元,比前一年增加约1,300亿美元。

利率维持在高点的时间越长,该成本就会继续上涨。接下来,政府可能不得不借更多的钱,或者选择在其他地方花更少的钱。

美国财政部长耶伦本周表示,收益率是她一直关心的问题。美国因政府拨款的问题陷入另一场危机,政府面临关门的风险,加剧了市场紧张局势。

股市风险

美国国债被认为是地球上最安全的投资之一,在过去十年左右的时间里,鉴于收益率受到抑制,持有美国国债的回报并不高。由于收益率目前已接近5%大关,这些债券看起来比股票等风险资产更具吸引力。

受到密切关注的一项指标是股票风险溢价,即标普 500指数收益率与10年期美国国债收益率之差。目前股票风险溢价目前接近于零,创20多年来的最低水平,这意味着股票投资者并没有因为承担更多风险而获得回报。

BMO Capital Markets利率策略主管Ian Lyngen本周在彭博电视台警告,如果10年期美债收益率触及5%,这可能会成为一个拐点,引发股票等风险资产更广泛的抛售。

企业承压

在过去十年里,企业以非常便宜的利率筹集资金,商业模式是基于这样的假设:如果需要更多资金,进入市场即可。但今非昔比。大多数公司在利率接近零时筹集极多资金,以至于在升息周期开始时,他们不需要到市场筹资。

现在的问题是“利率在更高水平的时间更久”。实力较弱的公司一直依靠现金缓冲来度过这段融资成本较高时期,但未来可能会被迫进入市场来应对即将到期的债务之墙。果真如此,他们取得资金的成本几乎会是当前债务成本的两倍。

这种压力可能意味着企业必须缩减投资计划,甚至设法节衣缩食,这可能会导致失业。此类行动如果广泛传播,将对消费者支出、住房和经济增长产生影响。

并购荒

在过去18个月里,利率攀升对银行在支持大型并购 的意愿上产生负面影响,银行业担心帐上留下的债务无法卖给投资者。

这导致杠杆收购急剧减少,杠杆收购是健康并购市场的命脉。彭博汇编的数据显示,截至9月底,全球交易额为1.9万亿美元,这使得交易撮合者迈向十年内最糟糕的一年。

私募股权公司受到的影响尤其严重,今年其收购价值下降45%,至约3,840亿美元,连续第二年出现两位数百分比的跌幅。

原文标题The 5% Bond Market Means Pain Is Heading Everyone’s Way

--联合报道 Steven Arons、Silas Brown、Constantine Courcoulas、Dana El Baltaji、Alice Gledhill、Loukia Gyftopoulou、Tom Metcalf、Giulia Morpurgo、Fareed Sahloul、Damian Shepherd、Tasos Vossos、Francine Lacqua.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.