Salesforce股票被低估了嗎?

如果你問100位不同的投資者,對一隻股票是否被低估或高估,以及為什麼,你可能會得到100個不同答案。如果每個人都知道一隻股票被低估了,他們就會購買,這會推動價格上漲,然後就不會再被低估了。

但是,通過做功課確定股票是否被低估至關重要,因為你的研究可能會產生可觀的回報。今天,我將深入研究Salesforce(NYSE:CRM)。

Salesforce做什麼?

你可以通過查看Salesforce的代碼來了解Salesforce做甚麼生意:CRM。CRM是一個常見的首個字母縮寫詞,代表客戶關係管理,基本上是企業與當前和潛在客戶的互動方式。發展業務的主要方法是獲得新客戶,並讓現有客戶花費更多,因此該軟件對幾乎所有企業都至關重要。

CRM平台具有許多功能,例如營銷、客戶服務和銷售。通過將這些操作組合到一個軟件包中,企業可以更有效地與客戶打交道。

CRM市場機會巨大,預計到了2030年,市場規模將達到1580億美元,從2022年開始,以每年13.3%的速度增長。

這是一個令人印象深刻的市場,但Salesforce在其中的地位如何?根據Statista的數據,Salesforce在2021年控制了約23.8%的市場份額,使排名第二並擁有5.4%市場份額的SAP,相比下出現相形見絀。此外,Salesforce的市場份額正在增長,表明它仍然是許多企業的首選。

Salesforce在不斷發展行業中,擁有市場領導地位,並通過了不少投資選項。但它的財務狀況如何?

目前業績強勁 未來將放緩

儘管第二季度市場環境較棘手,但Salesforce表現仍良好。許多企業對購買新的企業軟件不感興趣。這是一項繁瑣的任務,並且是昂貴的,同時擁有一個陡峭的學習曲線。當經濟陷入困境時,這些活動都不明智。如果企業採用新軟件,它可能是關鍵任務,並且必須為企業提供重要價值。

Salesforce第二季度業績(截至7月31日止),收入同比增長22%至77.2億美元。然而,它將2023財年(截至2023年1月31日止)的收入預期,從317.5億美元下調至309.5億美元。儘管如此,該指引仍顯示有16.8%同比增長,對於當前環境來說還不算太糟糕。

該公司的剩餘履約義務(Remaining Performance Obligations)(RPO)僅同比增長15%。這一趨勢令人失望,因為RPO是未來收入的指標。不過,這可以用兩種方式解釋。首先,困難的經營環境導致企業縮減支出,而這種損失的收入最終會回來。其次,Salesforce已完全滲透公司所屬市場,其唯一增長將來自市場擴張(如上文所述,預計到2030年將增長13.3%)。

當增長型股票的業務開始放緩時,投資者要求盈利。Salesforce作為一家上市公司,利潤一直微薄,但管理層預計到了2023財年(公司當前財年)的通用會計準則(GAAP)營業利潤率為3.6%。Salesforce的大部分虧損來自於以股票為主的高額薪酬,在第二季度為8.51億美元,佔所有運營費用的16%。

然而,股票報酬是一項非現金支出,這令Salesforce的自由現金流為正數。在第二季度,Salesforce產生了1.31億美元的自由現金流,增加了135億美元的現金和有價證券頭寸。憑藉該公司現金儲備,Salesforce計劃回購100億美元的股票。

從表面上看,這可能表明管理層認為公司的股票被低估了。然而,此次回購計劃的主要原因是為了抵銷股東被攤薄。由於以股票為基礎的高額薪酬,Salesforce的股票數量在過去五年增長了38%。這種稀釋使每股的價值降低,因為每當發行新股時,每股的價值都被降低。

如果Salesforce現在要放棄所有100億美元的股票,它將把公司流通股減少到2021年完成對Slack收購前的最低水平。這不會倒轉股票數量的時鐘,但這將是一個開始。

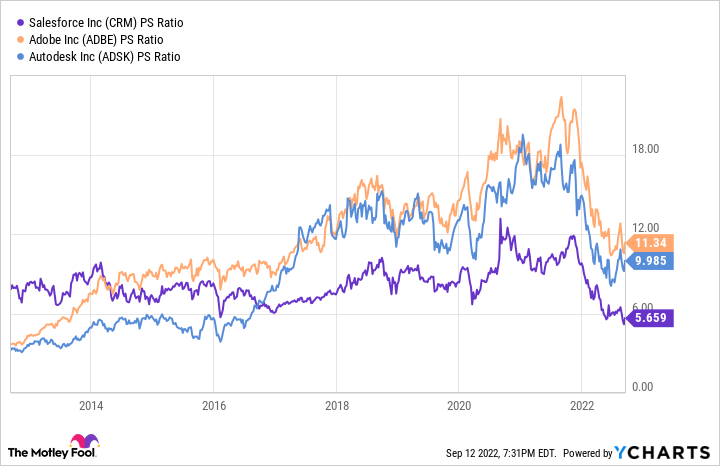

至於估值,Salesforce目前的市盈率為5.7倍,與Adobe(11.3倍)和Autodesk(10倍)等其他企業軟件公司的市盈率相比,仍是較低,儘管它過去的交易區間與同行相似。

然而,Salesforce的盈利水平並不接近這兩家公司的盈利能力,這對該公司估值產生了影響。

我對宣布Salesforce被低估持謹慎態度。雖然它在一個龐大且不斷發展的行業中運營,但它有主導地位,使它達到了可以與整個市場相似的增長速度。隨著Salesforce從不惜付出一切代價獲得增長,到轉向錄盈利,它可能會因支付高額的股票薪酬而苦苦掙扎。

我認為,這種悲觀情緒反映在該股的估值低於行業平均水平。因此,我認為Salesforce的股票的估值可能是合理。

但是,這並不意味著你不應該購買該股。正如股神巴菲特曾經說過,“要以合理的價格購買一家出色的公司,遠勝於以高價購買一家平庸的公司。”Salesforce是一家很棒的公司;在加入高利潤企業行列之前,它需要證明很多。

作者:Keithen Drury

編輯:Mark

更多內容: