中国房地产业敲响业绩警钟 A股开发商势将交出七年来最差年报成绩单

【彭博】-- 在行业去杠杆和新冠疫情压力下,中国境内上市的房地产企业去年盈利料进一步恶化。尽管监管自下半年以来密集发布房地产托底政策,行业基本面仍在底部徘徊,市场信心重筑有待时日。

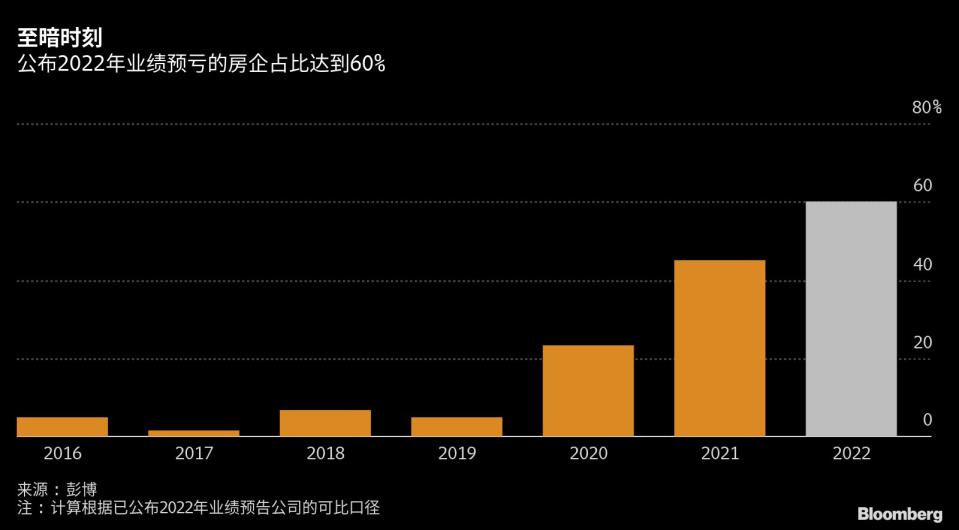

彭博汇总数据显示,在已披露2022年业绩预告的60家A股房地产公司中,亏损扩大、由盈转亏或净利润同比下滑的公司有41家,恶化面占比约为68%;整体亏损的房企达到36家,占比60%,该比例为可比口径的2016年以来最高。当前预告亏损额最大的公司为荣盛发展和蓝光发展。

自恒大开始的中资地产业流动性危机在市场掀起巨浪,境内外债券违约、股价下挫,以及2022年颇受关注的买家按揭“断供”事件,都令行业深陷泥淖。中国监管层连发“十六条”、“三支箭”等政策助力房企融资,但行业复苏仍缺乏需求端的配合。中国百强房企1月份销售操盘金额同比下降32.5%,显示房价下滑、收入降低令购房者却步。

“行业整体盈利下行,叠加市场仍在筑底,房企投资信心不足,拿地仍将较为谨慎,”中指研究院企业研究总监刘水指出,“随着支持力度加大,今年房地产市场有望筑底回稳,或较2022年有所缓解,但盈利压力仍在。”

A股上市公司的正式年报和一季度业绩披露将于四月底截止。此外由于尚未发布经审计的2021年业绩,中国恒大、佳兆业集团等中资地产股在香港仍处于停牌状态。

在这波房地产危机中,国有企业在融资方面较民企处于更优势地位,但楼市销售寒冬令部分国企业绩大幅下滑。蓝筹股保利发展的快报显示2022年净利润缩水33%,因受毛利率下降等影响;招商蛇口则称去年盈利大降56%-63%,也受毛利明显减少、资产减值增加、物业租金下降等因素拖累。

“国有企业业绩报告不尽如人意,将是市场主要的潜在不利因素,”建银国际分析师Lung Siufung等人在报告中表示,“我们对与国企开发商相关的盈利风险持谨慎态度,并担心其估值可能不完全合理。”

不过,尽管整体业绩恶化,仍有部分房企因为债务或资产重组的推进或实现账面扭亏。华夏幸福预告2022年将转为盈利,主要基于债务重组进展而确认的重组收益所致;但若扣除上述非经常性损益的影响,2022年仍将亏损最高达173亿元。广宇集团也预告扭亏,主因完成了重大资产项目重组,包括置出23家房地产子公司股权。

房企“扭亏为盈多是依赖于偶然事件的影响,不具有可持续性,”中指研究院的刘水表示。但他也认为,债务重组进展等关键事件的转机,表明企业经营困难正在有效化解,将有助于企业未来发展。

中国部分大型房企如碧桂园、华润置地、龙湖集团等在香港上市。覆盖这些公司的彭博行业研究(BI)中资地产股指数在去年10月底跌至2011年来低位。此后在政策预期下,股指至12月一度反弹近九成,近期又再度陷入震荡。

国信证券分析师任鹤、王静等人在报告中指出,房地产板块1月跑输大盘,因整体业绩下滑导致了估值抬升。“当前行业销售底部区间已经确立,但复苏速度仍较为缓慢,”报告指出,需求复苏是解决行业困境的关键,预计后续需求端一揽子政策将持续放松。

--联合报道 Coco Hu.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.