中国气势如虹的债牛来到岔路口 投资者谨慎权衡债市风险

【彭博】-- 中国国债长达五个月的牛市在3月遭遇不确定性。随着市场担忧二季度债券供给放量,加上近期人民币转弱不利于政策持续宽松,越来越多的投资者开始谨慎权衡债市风险。

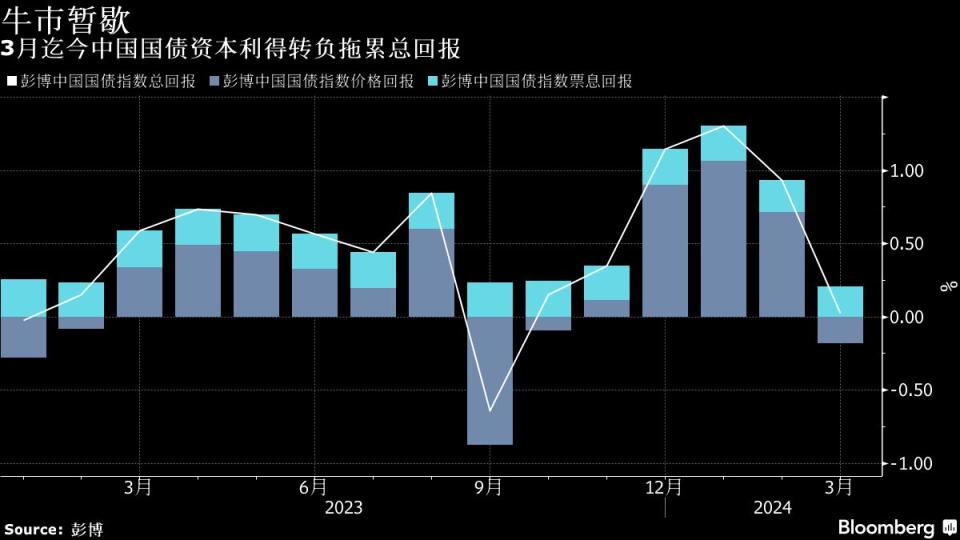

彭博中国国债指数显示,3月迄今国债的资本利得转负,票息收益也跌至0.2%的2007年以来最低,带动月度总体回报接近零,牛市难以为继的信号初现。

市场对后续债市表现看法渐趋分歧,投资人也更加审慎看待押注的仓位。特别是1万亿元人民币超长期特别国债据悉最快在二季度通过市场化方式发行,加上近期人民币转弱,央行为维稳汇率可能压缩降息空间,都可能不利国债表现。

“二季度降息的可能性较低,而且随着国债发行增加,宽松的流动性也可能趋于正常,”澳新银行资深中国策略师邢兆鹏称,这将对债券收益率带来一些上行压力。

除了国债之外,二季度政金债加快发行也可能对市场带来冲击。彭博报道中国农业发展银行据悉将部分政金债发行计划提前至二季度,当季有望增加约千亿元政金债发行量。此外,中国国家开发银行本周亦宣布增发10年期政金债。

然而市场对央行降息的看法并非一致。久期私募固收投资总监江明阳表示,央行仍有降息的空间和必要性,因而短债收益率可能还有下行空间,但不看好受供给冲击的长期国债。他表示,二季度可能继续增配短债而减持长债和超长债。

长端的10年和30年期国债活跃券收益率此前走出一波行情,当前均低于中期借贷便利(MLF)利率的2.5%,徘徊于约20年来的低位。长端收益率和政策利率倒挂意味着曲线有陡峭化的压力,但一些市场参与者将调整视为重新布仓的良机。

“中国的债券牛市可能在二季度休息一下,10年期国债收益率预计反弹至2.45%,不过利率反弹提供了重新入场的机会,”渣打中国宏观策略主管刘洁在近期的报告中称,中国央行可能在人民币贬值压力缓解后再次降息,将推动10年国债收益率在年底跌向2.2%。

此外,调降存款利率的呼声在提高,或也为国债带来支撑。中信证券首席经济学家明明在报告中称,考虑到存款降息的时间规律、银行息差压力和存款定期化的问题,今年二、三季度可能迎来存款利率下调,或推动包括国债利率在内的广谱利率进一步下行。且存款降息后银行理财等低风险资管产品将迎来增量资金,可能增大债市配置力量。

波动加剧

长期国债本月来波动明显加大,中债估值显示,30年国债历史波动率在本月升至2020年4月来新高,随后小幅回落。

“因为票息效应很不好,就变成了只靠资本利得来赚钱,大家都在互相猜对手方多少筹码在手中,”友山基金固收策略主管许永斌称,如果纯交易脱离了基本面,市场就容易形成短时间内的单边,从而加大波动。

此外,交易机构的多元化也增加了债市的波动。博时基金固收基金经理吕瑞君指出,年初以来配置型资金以及交易型资金,例如农商行、保险、基金等对于30年债券品种的交易参与度均明显提高,且部分偏股的混合式基金可能也参与到30年国债品种的交易中。

--联合报道 Mengchen Lu.

(新增第五段政金债供给)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.