中国经济复苏快于预期 引发经济学家对央行降准降息时机的讨论

【彭博】-- 中国央行承诺将通过货币政策支持国内经济发展,而疫情管控放开后,经济复苏超过预期,可能已改变央行背后的考量。

去年12年中国突然放弃动态清零政策,消费和服务业迅速复苏,一些经济学家对否有必要实施更多刺激措施产生疑问。不过,房地产、耐用品、制造业和出口等行业依然疲软,意味着中国央行可能认为依然有必要贯彻上个月稳增长支持内需的承诺,市场仍对央行降息或降准存有预期。

另一个可变因素是通胀。虽然全年仍低于3%的通胀目标,但预计将于周五发布的1月份数据显示,居民消费价格指数(CPI)同比涨幅料将从12月的1.8%升至2.2%。

平安证券首席经济学家钟正生表示,线下活动的重新开放势头相当不错,意味着中国央行短期内降息或降准的必要性降低。他认为,如果第二轮疫情感染浪潮爆发,预计会在第二季度降息或降准。

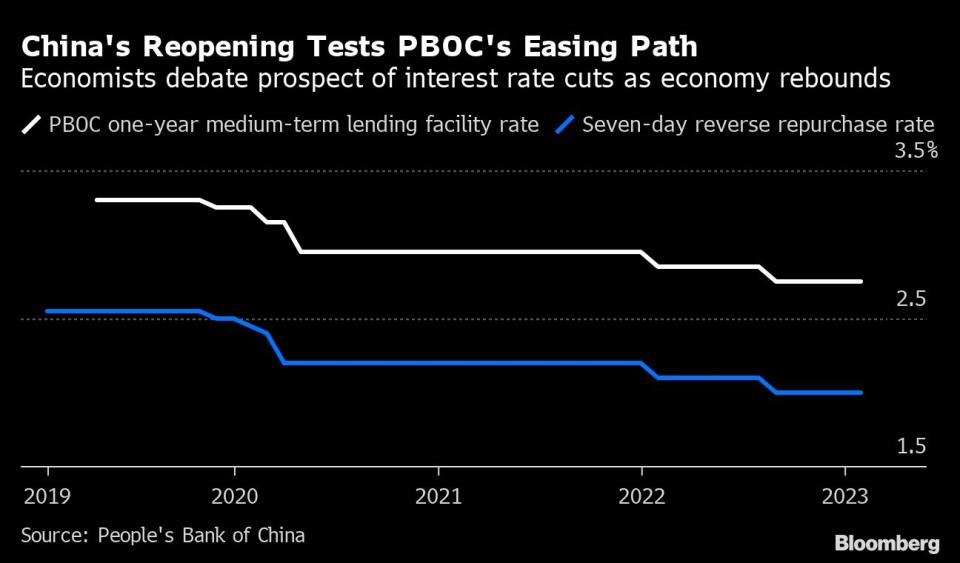

2022年中国央行在货币宽松政策上保持合理适度,更多地依赖结构性工具对经济提供有针对性地支持。尽管去年疫情高发,多地采取封控措施,经济增速降至1970年代以来的次低水平,也未采取大水漫灌地方式刺激经济。官方对过度刺激经济和浪费政策空间持谨慎态度,同时担心美联储和全球其他央行收紧货币政策之时,如果中国央行加快放宽货币政策,会加大人民币贬值压力。

不过,中国央行与外国央行的差距今年可能开始缩小。投资者预测美联储将在年底前开始降息。随着外部压力下降,人民币自去年11月以来走强,市场预期美联储将放慢紧缩步伐,中国经济也会好转。

中美10年期国债收益率利差也从11月初约150个基点的峰值缩窄至约60个基点,说明与中国国债相比,购买美债的价值降低,从而缓解资本外流压力,吸引海外投资者,也给中国央行必要时更大的降息空间。

一些经济学家预计中国央行今年将小幅降准,以补充银行间流动性。钟正生预计2023年央行将会累计下调50到100个基点,时间窗口或在流动性通常紧张的年中以及大量政策性贷款到期的第四季度。

渣打经济学家丁爽和彭博经济学家曲天石等则预计中国央行将在第一季度下调一年期政策利率。渣打大中华区和北亚区经济学家丁爽表示,在3月份政府预算获批、财政政策开始发力前,“货币政策仍将发挥重要作用”。

原文标题China’s Rapid Covid Reopening Tests PBOC’s Easing Path

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.