中國信用市場追蹤:大型開發商也難獨善其身 債市危機進入新階段

【彭博】-- 中國房地產債券市場的柱子一根接一根地倒掉。

始於中國恆大集團的頹勢,幾乎席捲了中國所有實力較弱的開發商,現在又威脅到萬科等巨頭;直到本周之前,這些巨頭似乎還基本上超然於這場橫掃行業的債務危機之外。

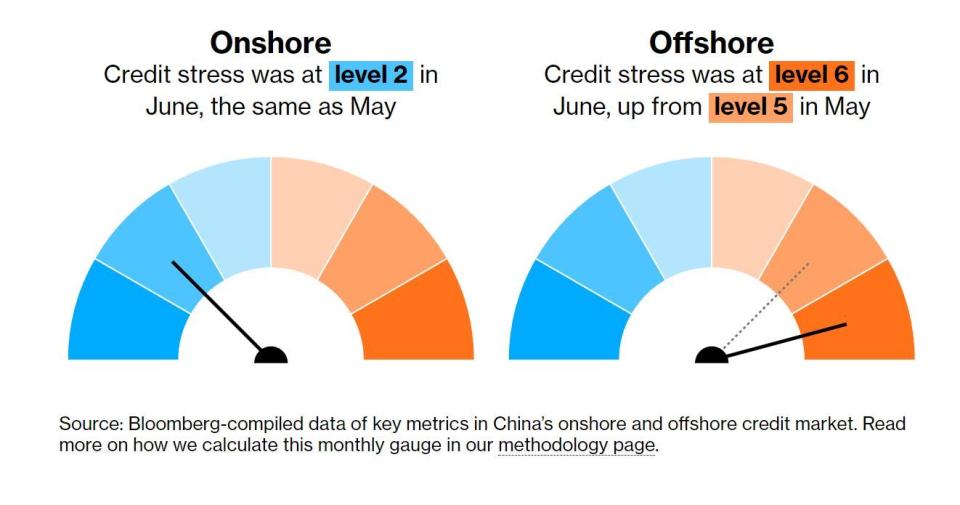

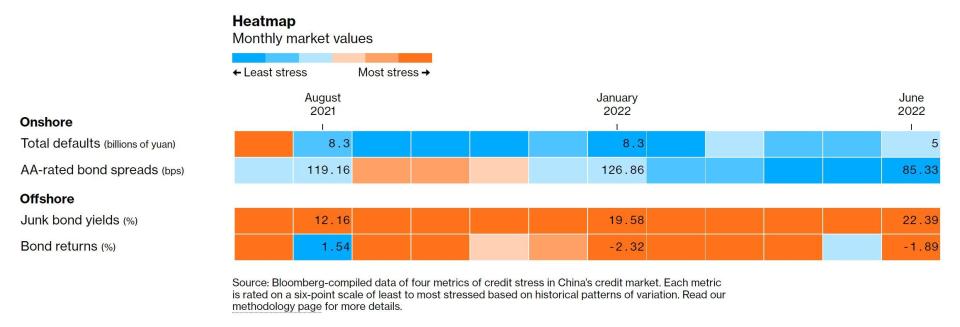

根據彭博的中國信用追蹤指標,在中國8700億美元的離岸債券市場上,壓力在6月份回到了最高水平。即使在今年正式違約很少見、更具韌性的本地債券市場上,資金緊張的借款人也無數次推遲債券兌付。

前惠譽評級分析師Charlene Chu表示,痛苦才剛開始。她曾對中國債務風險提出警告而為人所知。「房地產行業幾乎已死,而過去這個行業是就業大戶,帶動許多下遊行業,」她說。「這些都受到房地產下滑的衝擊,所以我認為事情才剛開頭。」

萬科和龍湖集團分別是全國銷售額第二和第十大開發商。隨著投資者重新評估這場危機對更大型投資級借款人的影響,本周它們的美元債券遭遇前所未有的拋售。儘管萬科2027年到期美元債券交易價格仍遠高於中國恆大,但周二一度跌至紀錄低位81.6。

中國離岸債務市場違約名單的最新成員中,其一是世茂集團控股,這是一家豪宅開發商,此前被認為是更健康的借款人;但最近未能如期兌付10億美元債券,稱正與相關債權人討論。上海政府實體支持的綠地控股一支美元債券展期,其評級一度遭標普下調至選擇性違約。

另一個標志性事件是,復星國際美元債券遭遇創紀錄跌勢,並進而蔓延到幾家中國工業公司的離岸債券。

過去兩年境內規模12萬億美元的債市表現出顯著韌性,但現在有跡象表明,投資者也開始擔憂起來。

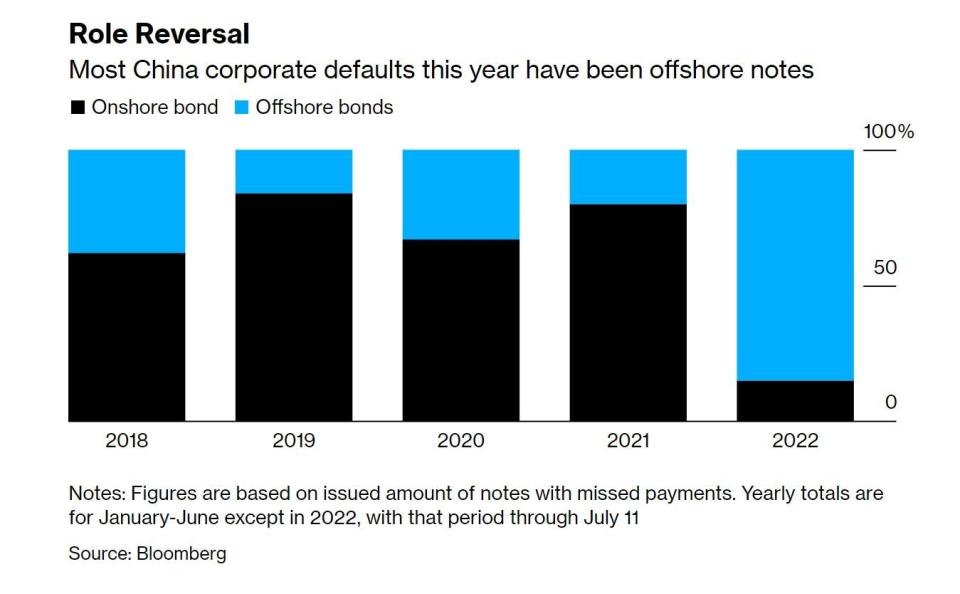

從表面上看,中國在岸和離岸債券市場壓力水平差異繼續擴大:今年以來境外債券違約已超過260億美元,在違約中占比達到創紀錄的85%;相比之下,境內債券拖欠情況則下降了75%。

今年中國公司債券違約大多為離岸債券

然而,在岸市場的平靜,主要是由於借款人有能力促使債權人同意延期兌付,或進行債務交換。難以借助法律捍衛自己利益的本地債券持有人發現,自己陷入了看似無休止的展期循環,而無力討價還價,其中部分原因是當局鼓勵達成這種妥協,以保持社會經濟穩定。

然而耐心畢竟有時而儘。中國恆大境內子公司一支公司債券的二次展期遭拒。這一動向可能引發里程碑式的在岸債券違約,並激勵投資者採取更強硬立場。

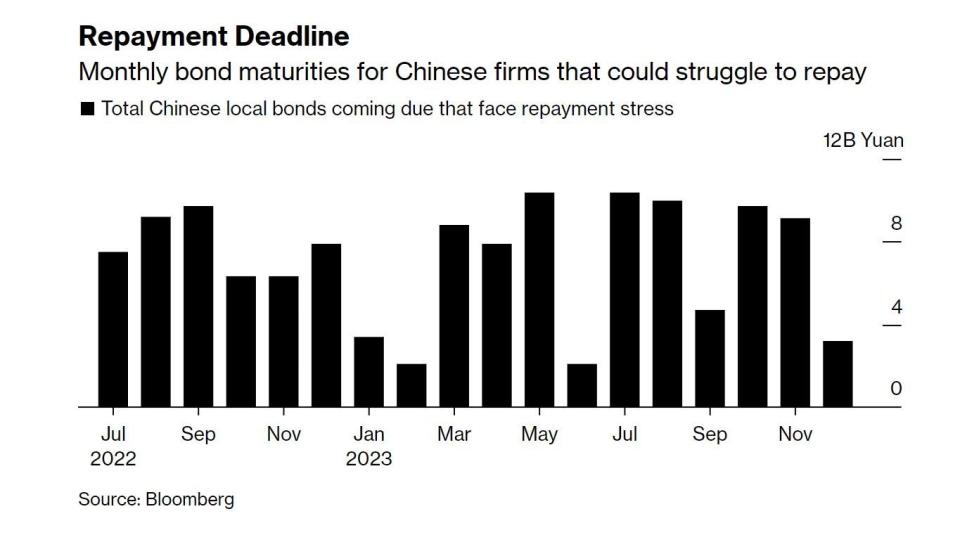

兌付期限:本地市場每月到期而面臨兌付壓力的債券金額

原文標題

China’s Credit Market Is Plunging Into a New Phase of Distress

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.