中國大型銀行是否具吸引力的收息股?

銀行在任何國家的經濟體系中都擔當著重要角色。對於有意捕捉強勁經濟增長的投資者來說,他們應該注意新興市場,而不是發展成熟的經濟體。在這方面,雖然中國的經濟增長由90年代的雙位數驚人水平放緩至目前約介乎6%至7%,但顯然是當今世上發展最快的經濟體之一。

現在讓筆者介紹一下在香港上市的四大國內銀行股:

中國工商銀行(SEHK:1398)

中國銀行股份有限公司(SEHK:3988)

中國建設銀行(SEHK:939)和

中國農業銀行(SEHK:1288)。

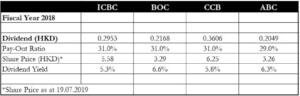

如果希望從經濟增長中分一杯羹,投資者當然可以投資於上述銀行,但這些大企業會否也是具吸引力的收息股呢?下表將為您詳細說明:

資料來源:中國工商銀行、中國銀行、中國建設銀行和中國農業銀行的2018年年報

為投資者帶來增長和股息

以2018財年作例子,我們可以看到每間銀行均有派發股息,而平均派息率(按所派發股息佔溢利比例計算)為30%,反映這些銀行未有過份派發溢利,而是繼續將大部分股息用作再投資,以換取增長。

如果銀行的派息率偏高,可能代表增長前景有限或欠佳,並較符合收息股的定義。為了賺取穩定股息而投資銀行股並無不妥,不過投資者應該關心銀行能否在經濟不景時保持穩定的貸款水平。

高股息率

筆者留意到的另一點是這些銀行的股息率不低。考慮到它們是中國的四大銀行,派息率高達5%至6%實在令人詫異。其中一個可能的解釋,是現時中美貿易戰令中港股市氣氛低迷,導致估值普遍下跌。

低估值(和相應的高股息率)另一個原因是市場憂慮中國的不良貸款問題,以及有消息指中國在2019年第二季的增長率會下滑至6.2%,創下27年來的新低。在這情況下,投資者可能不看好銀行貸款增長,使大型銀行的估值整體下降。

股息穩定性

縱使面對經濟逆境,在過去五個財政年度內,四大銀行均有繼續派發股息。雖然中國的經濟增長放慢,投資者卻更應該留心整體增長率,而非與過往增長作比較。國內的高增長率仍然可觀,銀行有望藉此繼續發展業務。因此,投資者不妨處之泰然,利用高派息率的股票建立穩定可靠的被動收入來源。

More reading

所提供的資料僅供一般參考之用,不擬提供作為個人投資或理財建議。香港萬里富文章作者Royston Yang並無持有上述任何公司的股份。

The Motley Fool Hong Kong Limited(www.fool.hk) 2019