人民幣明年料溫和上漲 中美利差倒掛和經濟復甦強度決定表現

【彭博】-- 在市場對中國經濟充滿希望又不斷失望的2023年,人民幣跌宕起伏,而當前中美利差深度倒掛且復甦動能缺乏,11月後走出的新一波升勢能否在明年重現,市場人士有所期待,但難言樂觀。

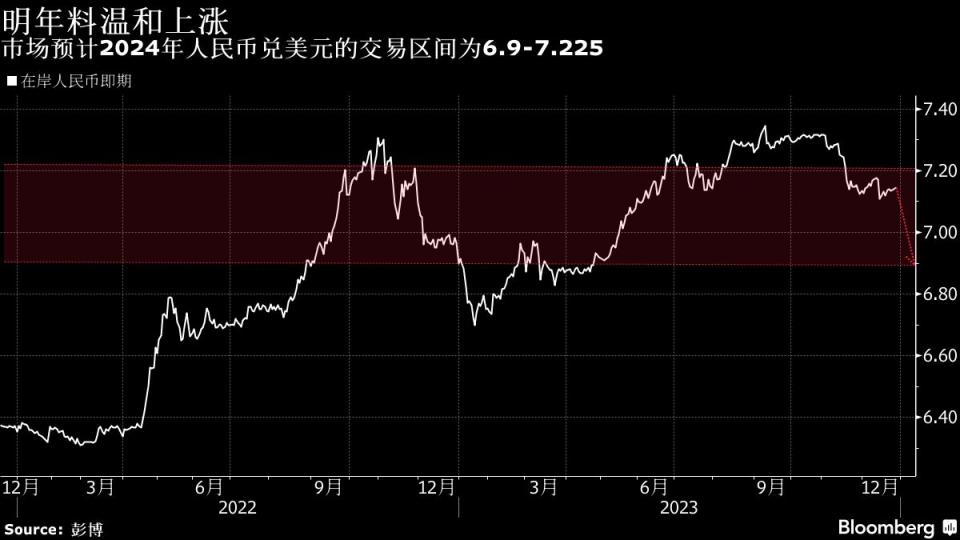

彭博的最新調查顯示,人民幣兌美元的預測中值在明年一二季度將主要在7.10弱方交投,此後逐漸走升,並有望在2024年末升破7元,全年的交投區間預測在6.9-7.225元。

受制於中美利差倒掛、外資流出金融市場和直接投資減少,人民幣兌美元今年以來跌約3%,在亞幣中表現靠後。多數參與調查者認為中美利差和中國經濟復甦強度將是明年決定人民幣匯率走向的主要因素,會影響企業結匯意願和跨境資金流向。

參與調查的市場人士表示,預計明年中國經濟依然較為疲軟,從國內宏觀政策和經濟復甦角度出發,較為適宜的人民幣匯率環境是對美元雙向波動,對一籃子貨幣保持穩定,主要理由是預計大幅升值不利於經濟和出口,而單向貶值會造成資金外流,雙向波動可以避免這些問題。

不過也有少數市場人士認為,人民幣兌美元和一籃子貨幣均溫和貶值更有利於復甦。同時,有近半數參與者認為,中國央行在匯率接近前期低點時會加強管理,匯率即便走弱也有底線。

法興銀行亞洲宏觀策略師Kiyong Seong和Natwest Markets新興市場策略師Galvin Chia都認為,在明年全球將普遍降息的情況下,可以考慮做空人民幣兌一籃子貨幣, 因為人民幣兌美元的漲幅或將低於其它貨幣。

此次調查在2023年12月下旬進行,共有包括銀行、券商、跨境支付機構的交易員和分析師,以及進出口企業財務經理等17位市場人士參與。

企業惜售

今年11月以來美元指數回落逾5%,但人民幣兌美元漲幅不到3%,一個重要的原因在於企業的結匯意願不強。外匯局公佈的11月結售匯數據顯示,當月代客結售匯逆差擴大至232.6億美元,創2016年12月以來最大,主要是因為當月企業客戶購匯大增,而結匯增加不明顯,結匯率跌至59.1%,為近兩年來最低。

包括多數企業在內的9位市場人士預計,春節前的季節性結匯可能弱於往年,人民幣對一籃子貨幣可能走弱。另外8位認為季節性結匯強度取決於美元強弱,美元若大幅下跌則結匯多,否則可能弱於往年。

參與調查的企業表示,當前中美利差較大且中國經濟復甦偏弱的情況下,企業惜售美元,寧願選擇將外匯存在境外享受高息,同時用低息的人民幣貸款來滿足年末的資金需求。除非美元大幅下跌到影響持匯成本,才有可能觸發前期積累的頭寸結匯。

融資貨幣

隨著聯儲會加息和中國央行降息,今年中美利差倒掛在10月一度達到200點以上,創逾20年最大,儘管此後明顯收斂,但仍在100點以上。使用人民幣來做融資貨幣的策略開始流行,參與調查的市場人士普遍認為這一趨勢在明年有望繼續,甚至有人認為這可能在更長的時間裡成為一種流行策略。

SWIFT數據顯示,11月人民幣在全球支付交易中的占比從10月份的3.6%升至4.6%,創人民幣最高紀錄,排名第四且超過了日圓。澳新銀行資深中國策略師邢兆鵬此前在採訪中指出,人民幣在全球支付交易的占比提升主要來自人民幣貿易信貸的增加。由於人民幣融資成本顯著低於美元,貿易商傾向於使用人民幣負債,推動人民幣向境外流出。這部分美元套利交易的變化,將取決於中美利差和人民幣掉期點的變化。

本次調查的多數參與者認為,儘管明年中美利差有望收窄,但仍將處在較寬闊的位置,考慮到中國降息的可能,人民幣低息貨幣的屬性仍將保持,不過要關注經濟復甦情況和聯儲會貨幣政策,進行動態調整。也有一位參與者認為,明年聯儲會進入降息周期,套息交易利潤會減少,策略上做空美元。

「預計明年離岸人民幣仍將是亞洲內部比較好的融資貨幣。」RBC Capital Markets駐新加坡亞洲外匯策略主管Alvin Tan表示。

以下是此次調查的其它要點:

針對未來一年影響人民幣匯率最重要的因素,17位參與者中6位認為中美利差最重要,多數參與調查的進出口企業選擇了這一項;另有6位認為中國經濟的復甦強度影響最大

此外有4位認為美元走勢是最重要的因素

對於明年的進出口形勢,17位中的6位認為進出口形勢均不樂觀,貿易順差大體穩定

5位認為出口形勢有望好轉,進口成長不樂觀,貿易順差保持高位;3位認為出口形勢不樂觀,進口有望改善,貿易順差規模下降

對於明年資本項下資金的流動情況,17位參與者中13位認為離岸投資者是否淨流入中國股債市場仍有較大不確定性

2位認為離岸投資者可能增持中國債券,但將繼續減持中國股票;1位認為離岸投資者可能淨增持中國債券和股票,1位認為均會持續流出

關於明年的匯率走勢有16位參與者給出了預測,明年1-4季度的預測中值分別為7.1259,7.1,7.0749和6.9985,預計明年匯率波動區間為6.9-7.225

對明年匯率最強的預測是6.8,最弱的預測是7.5

--聯合報導 Wenjin Lv.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.