去年亞太PC出貨量年減逾1成 今年估再衰退7.6%

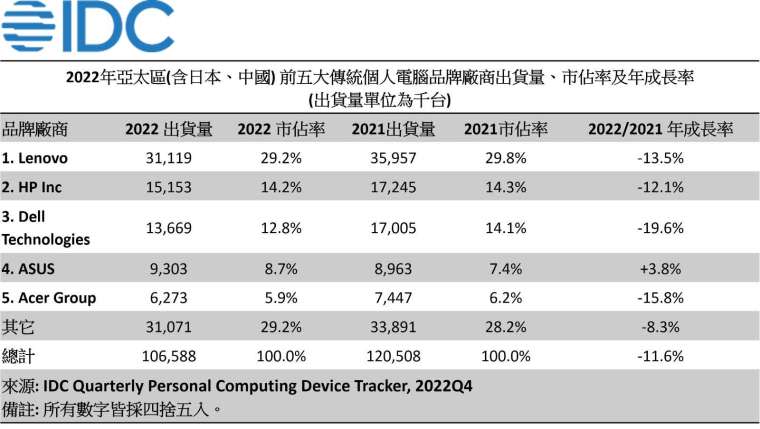

研調機構 IDC 今 (14) 日發布全球個人運算設備追蹤季報,統計 2022 年傳統 PC 市場 (包括桌機、筆電、工作站) 在亞太地區 (包括日本、中國) 出貨量達到 1.066 億台,年減 11.6%,展望今年,IDC 認為,受庫存調整、需求已滿足、整體經濟壓力下,預期 2023 年 PC 出貨量將再衰退 7.6%。

IDC 亞太區設備研究資深市場分析師 Matthew Ong 表示,2022 年初,亞太地區持續受益於 2021 年下半年開始的供應改善,但全年來看由於家用、商用市場需求疲弱,導致 2022 年出貨量低於前一年,也反映解除封城措施、過去兩年需求已被滿足,改變民眾消費重點。

進一步觀察,IDC 指出,亞太區整體筆電在 2021 年創下歷史新高後,去年衰退約 8.6%,降至 7060 萬台,桌機出貨量則為 3400 萬台,也年減 17.5%。

不過回顧去年五大 PC 品牌廠表現,華碩 (2357-TW) 在亞太區逆勢成長,出貨達 930.3 萬台、年增 3.8%,IDC 分析,主因是華碩去年家用筆電出貨量連續第二年成長,加上去年上半年對韓國教育市場的大量出貨所致,至於聯想、惠普 (HPQ-US)、戴爾 (DELL-US)、宏碁 (2353-TW) 則分別年減 13.5%、12.1%、19.6%、15.8%。

展望今年,IDC 預期,亞太地區傳統 PC 出貨量將在衰退 7.6%,出貨量將低於 9850 萬台,主因是供應商減少出貨量以減少通路庫存,導致今年上半年所有國家 / 地區出貨量都可能下降,且在充滿挑戰的市場條件下,預期商用買家將限制支出,同時在利率上升、通膨環境下,消費者也將優先購買必需品。

IDC 亞太區設備研究資深研究經理 Maciek Gornicki 則補充,從長遠來看,傳統 PC 市場預計將保持在疫情前的水平之上,而 COVID-19 疫情加速 PC 採用,尤其是印度、中國等先前家用市場滲透率較低的國家 / 地區,商用市場上,也因混合工作模式越來越受歡迎,可望在未來持續推動筆電需求。

更多鉅亨報導

•IDC公布明年台灣ICT市場十大趨勢 供應鏈重組、低軌衛星成焦點

•IDC:去年第四季全球PC出貨量銳減逾28%