四張圖看中國4月外匯市場暗流洶湧 強力管理頂住逾七年最大購匯壓力

【彭博】-- 4月的人民幣市場看似波瀾不興,匯率走勢平穩,但平靜的水面下暗流激盪,中國嚴格的外匯管理措施頂住了逾七年來最大的購匯壓力。

在聯儲會降息預期一再推後的4月,美元指數上漲1.66%,但在岸人民幣兌美元當月整體在7.22-7.25區間內窄幅震盪,月跌幅僅0.29%,離岸人民幣甚至錄得微升,在亞幣中表現最佳。

平穩的匯率對照企業和居民的購匯量大增等因素其實得之不易。中國央行4月繼續通過將中間價設置在7.10附近來管控匯率貶值幅度,同時中資大行不斷為即期市場提供美元流動性,幫助平衡市場供求;中國央行和外匯局也多次在發布會以及新聞稿中強調「堅決對順周期行為予以糾偏」,顯然發揮了作用。

除了購匯顯著增加,數據亦顯示上月因中美利差擴大和地緣政治局勢等考慮,直接投資流出亦刷新紀錄新高,都加劇人民幣貶值壓力。不過隨著中國股市情緒向好,證券投資項下結匯在繼續增加,則提供了部分支撐。

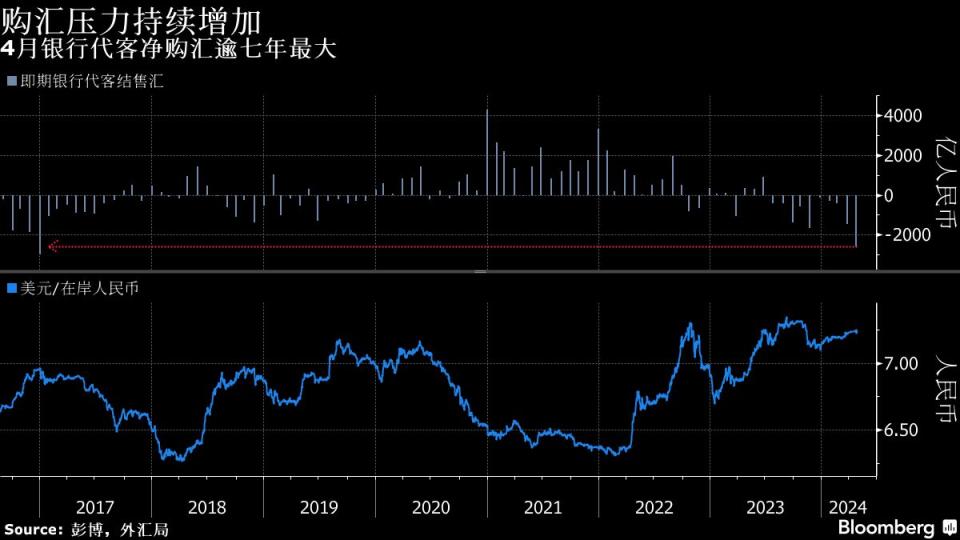

以下四張圖解讀4月中國外匯市場的真實情況:

外匯局周五公佈的數據顯示,4月銀行代客即期結售匯逆差擴大至2603億元人民幣,創2016年12月以來最大。據彭博計算,4月結匯率報58.4%,為逾兩年以來最低;售匯率則回到70%上方,顯示出在美元指數走強和中美利差擴大之際,企業和居民的購匯動力更強,而結匯意願明顯減弱。

結售匯的細項數據中,經常項目結售匯逆差創逾七年最大,其中貨物貿易結售匯轉為逆差160億元,更為逾八年最大;服務貿易結售匯逆差1590.2億元,也是近七年以來最大。可見不論是從進出口還是旅行項下,資金都在淨流出。

不過證券投資項下的資金流入是一個亮點,4月證券投資結售匯順差183.3億元,為去年1月以來最高,暫止此前連續九個月的逆差,或受益於A股近期的良好表現。當月證券投資項下結匯擴大至1367.6億元,創逾兩年來新高。

在嚴格的外匯管理之下,一些難以購匯出境的資金或許在通過人民幣方式流出。外匯局數據顯示,4月涉外收付款項下人民幣付款2.4萬億元,創彭博2010年有記錄以來最大。此外,4月份恒生指數大漲逾7%,或是吸引人民幣通過「互聯互通」出境的一個重要原因。而當月離岸人民幣相關資產殖利率顯著高於在岸,也對跨境套利資金形成吸引力。

在中美利差擴大和中美地緣政治局勢偏緊的影響下,中國直接投資(FDI)繼續加速流出。外匯局數據顯示,4月涉外收付款項下直接投資淨流出2095億元,規模繼續刷新彭博2010年有紀錄以來最大。

在彭博經濟學家Gerard DiPippo看來,對華FDI下降有可能表明境外投資者對中國的信心下降。但國家外匯管理局報告的FDI流入下降更有可能表明,非居民企業 —— 包括在香港設有辦事處的內地企業 —— 很在乎他們能夠從現金餘額中賺取的利息。

推薦閱讀:彭博經濟研究稱中國FDI流入大幅下降或源自利差

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.