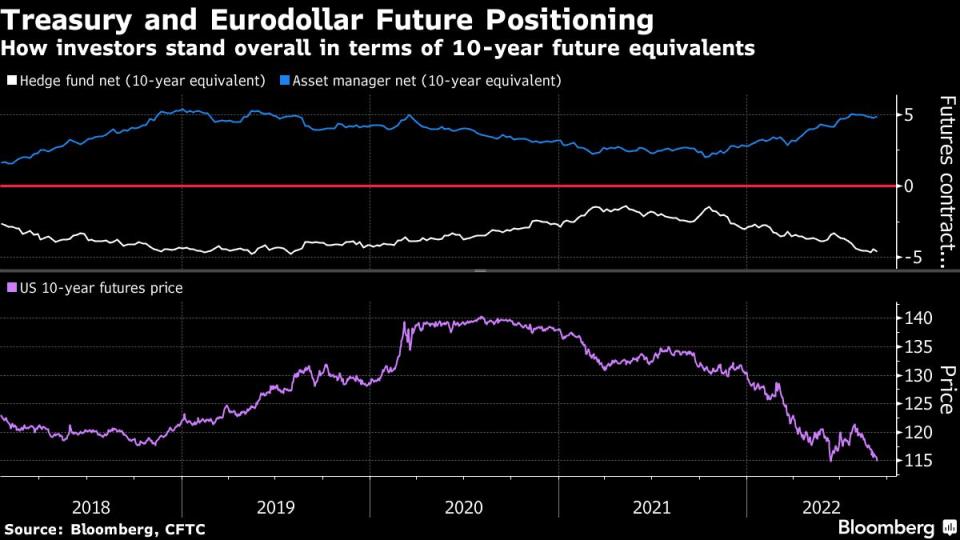

在美联储利率会议之前 对冲基金增加对美债的空头押注

【彭博】-- 在美联储周三公布利率政策决定之前,对冲基金针对美国国债收益率曲线的前端建立了大量空头头寸。

交易员继续支付更高的溢价,以防范债券遭遇更大跌幅的风险,而过去一周里,5年期国债期货的大手交易活动依然活跃。不过摩根大通的最新美国国债客户调查显示,一些投资者已经开始积极回补空头头寸。

以下是头寸变动情况。

期货空头头寸加大

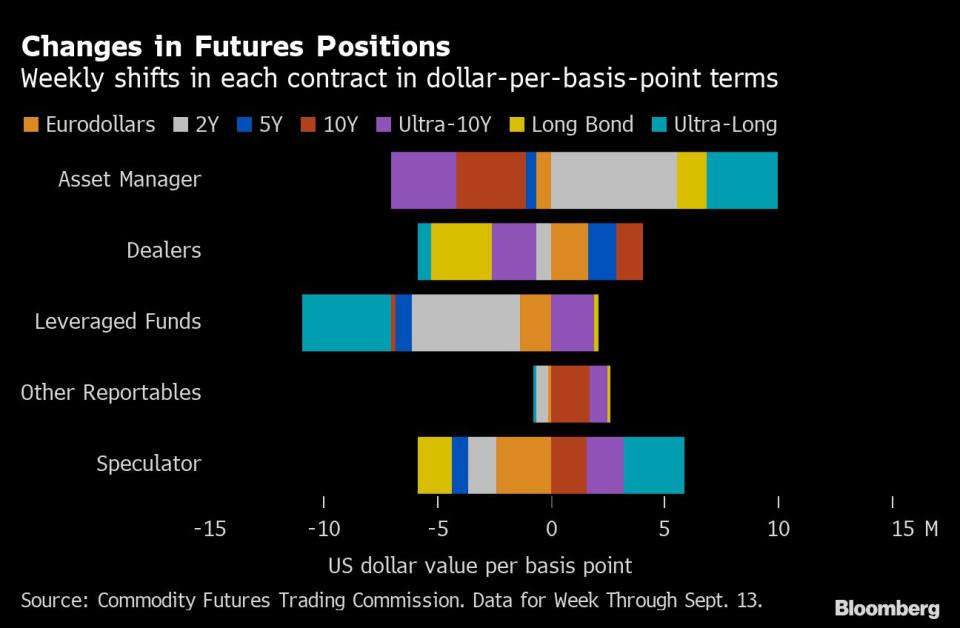

据美国商品期货交易委员会(CFTC)数据,在截至9月13日的一周,对冲基金继续加大对美国国债的看空押注,总体净空头头寸增加了相当于约15.5万张10年国债期货,2年国债合约的空头头寸达到了6月份以来最悲观的水平。而另一厢,资产管理公司的美债和欧洲美元期货总体净多头头寸中增加了相当于约85,100张10年国债期货合约。

就所谓久期而言,一些最大的头寸变动发生在2年国债期货交易中,对冲基金经理净卖出每个基点480万美元,资产管理经理增加每基点560万美元的多头仓位。超长期证券走势也相当可观,资产管理公司看跌,而杠杆基金看涨。

加大风险

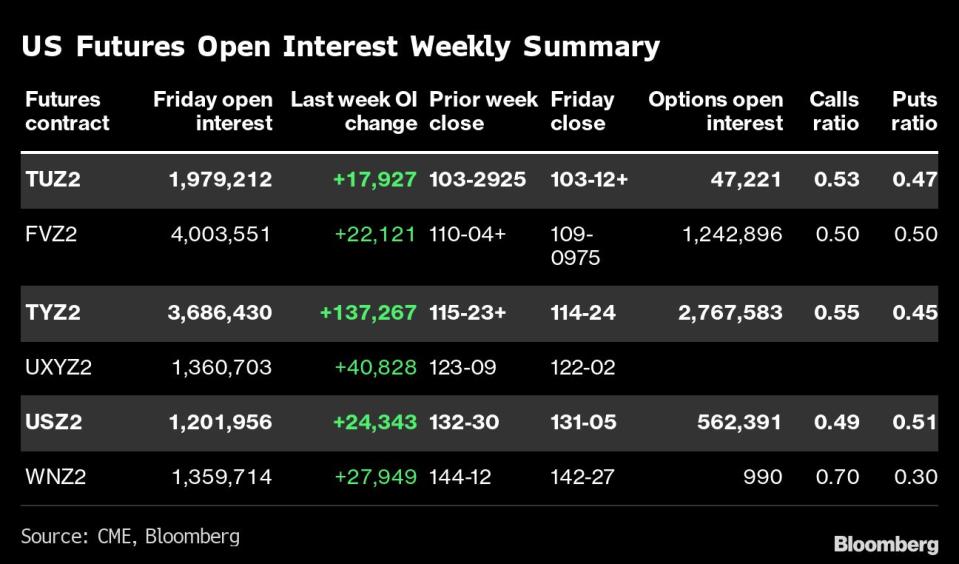

同时,在截至9月16日的一周,未平仓合约全线攀升,市场参与者在从2022年9月合约展期到2022年12月合约之际,继续增加风险承担。10年国债合约增加最大,每基点风险升至940万美元。10年现货国债收益率从周一低点3.26%攀升至3.5%左右,表明了随着市场下跌而增加空头头寸的主题。

2022年12月的10年国债期货上周每天都在增加未平仓合约,而价格走势似乎与周二和周三新增空头头寸一致。

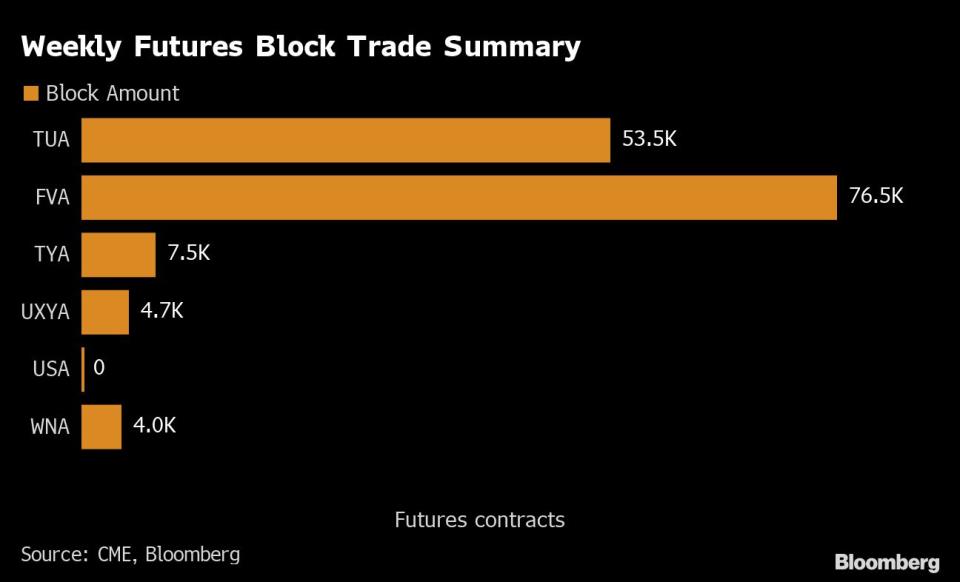

大手交易活跃

大手交易活动最活跃的仍是5年国债期货,全周共进行14笔单独交易,规模从3,000到7,500张不等,每基点风险总额350万美元。2年国债期货大手交易也增加,全周每基点220万美元。

期权看跌

随着10年国债收益率攀升至多年新高,针对当期10年合约的看涨期权与看跌期权之间的价差继续表明,需要付出溢价来防范利率上升的情况。利差偏向看跌期权,而之前在8月初前后几乎持平。

原文标题

Hedge Funds Amp Up Short Bets on Treasuries on Approach to FOMC

(新增小标“大手交易活跃”之后内容)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.