港府債務增8% 涉1.5萬億破紀錄

本港經濟景氣度出現回軟迹象,而3年疫情亦令香港的債務大增。駿利亨德森投資主權債務指數報告顯示,香港去年未償還政府債務達創紀錄的1,960億美元(約1.52萬億港元),按年增長8%,增速高於全球平均水平,相等於人均負債逾20萬元。

該報告指出,由於借貸增長與經濟萎縮同步發生,香港的債務佔本地生產總值已上升4個百分點,至54%,是少數升幅顯著的市場;香港人均負債額約2.66萬美元(約20.74萬港元)。

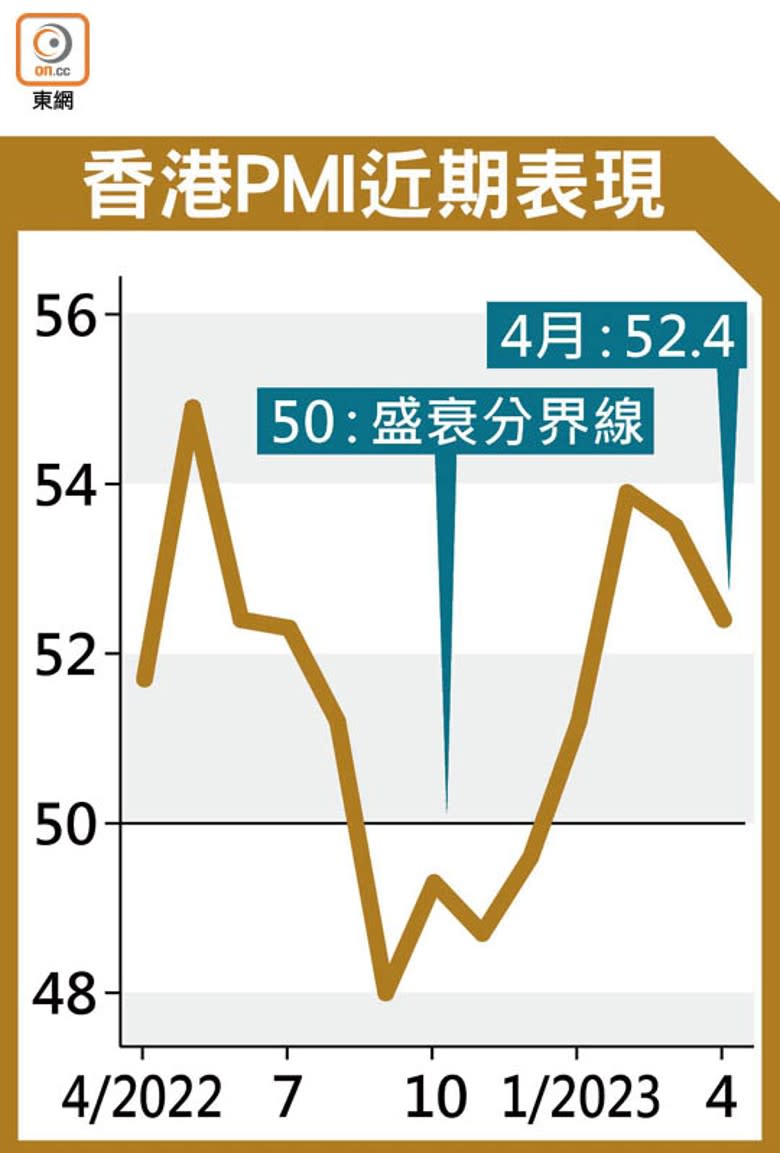

PMI連續兩個月回落

香港創紀錄的債務和更高的利率,意味着借款成本將在未來3年內翻倍,將對納稅人和公共服務造成重大壓力。

另外,標普全球4月香港採購經理指數(PMI)跌至52.4,按月下降1.1個百分點,連續兩個月回落,並且為今年1月後新低。

標普調查顯示,疫情防控措施鬆綁帶動4月經濟增長,尤其內地與香港跨境旅遊全面復常及清關暢順,均帶動生產及新訂單再度上升,不過,兩者升幅都放緩至3個月低位,亦有迹象顯示可能維持低增長;出口訂單及內地業務量均有增長。

企業對前景有信心,加上業務擴張,就業職位連續5個月增長,並創25個月以來最快增速。為應對訂單需求,投入品採購量連升4個月。採購及薪酬等成本壓力明顯,促使產出價格創近12年最大升幅。另外,供應商已連續6個月縮短交貨時間。

標普全球指,擴張速度逐漸減慢是意料之事,雖然價格通脹對訂單需求造成壓力,但增長有望穩定在一個更可持續水平。