網上約會一哥Match Group能否繼續發力而上?

隨著股價已衝至歷史新高,能否再上層樓,有待這家網上約會公司在多方面交出成績。

Match Group (NASDAQ:MTCH) 已貴為全球網上約會龍頭,坐擁Tinder、Match和OKCupid等應用程式,在這個市場風生水起。近年,網上約會成為熱潮,越來越多寂寞的單身男女轉向智能手機,期望尋覓真愛。

公司的業務發展令人驚喜。第三季,Match旗下所有應用程式的平均訂戶數按年增長19%至960萬,而Tinder平均訂戶數更激增39%至570萬。據AppAnnie的資料,Tinder在約會應用程式下載量和收入方面,仍然雄踞榜首。

公司的收入和淨收入同時雙雙增長。2019年前九個月,收入按年增長18%至15億美元,淨收入則增長11%至4.025億美元。Match股價同樣一片光明,現時已突破每股90美元大關,較上市招股價12美元已大升近七倍。因此,此股是過去四年其中一隻增長最凌厲的股票。

然而,公司的估值一直高企,預測市盈率達45倍。投資者應否期望Match的業務能持續強勁增長,足以支持估值這種溢價呢?

網上約會蓬勃發展

2017年,全球網上約會市場規模約64億美元,預計到2025年將達92億美元。對於Match,這是利好因素,因為公司食正這個潮流,訂戶群和收入長遠會不斷增長。

根據Match的調查,網上約會行業的滲透率仍然很低,北美和歐洲單身人士中,超過一半從未試用過網上約會產品,然而隨著網上約會潮流興起,相關文化將會有很大轉變,到時網上約會勢將成為習慣和常態。

公司眼前最重要的增長機遇則落在海外市場,因為全球三分之二單身人士從未試用過約會產品,情況與2012年之前的美國和歐洲相似,而Tinder正是在2012年推出市場。隨著印度和韓國等國家更多人口上網,加上財富增加,全球越來越多人有能力購買智能手機,相信將有更多單身人士歡迎約會應用程式,視之為可接受的約會方式,因而有動力去使用這些產品,而非避而不用。

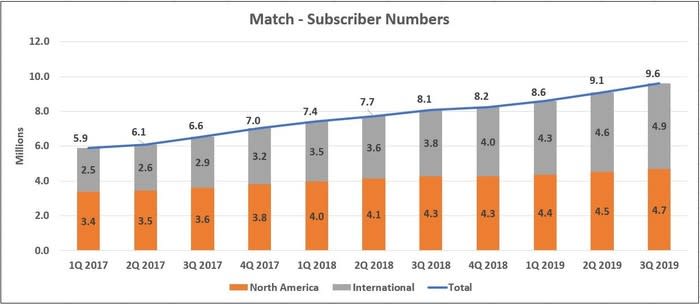

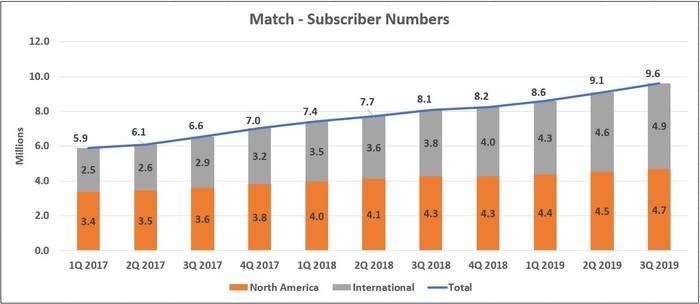

資料來源:MATCH季度業績文件;作者編製

事實上,上圖可見這些看法確有道理。公司國際訂戶數量在2019年第二季首次超過北美市場,此趨勢在第三季甚至加快。

債台高築

Match自上市後雖然一直保持盈利,但公司仍然債台高築。截至2019年9月30日,公司債務為16億美元,現金餘額為3.66億美元。過去12個月,單是利息已高達8,800萬美元(佔收入4.5%)。

然而,Match確實有穩定的自由現金流,2019年前三季便超過3.5億美元。同期資本支出僅為3,000萬美元,這種盈餘長遠有助公司降低債務水平和相關利息費用。這是一個很值得留意的因素,您從下表便可看出來。

資料來源:MATCH季度業績文件;作者編製

從IAC分拆獨立

IAC (NASDAQ:IAC) 最近宣佈有意將Match從其他業務中分拆出來。這項交易有望在今年第二季完成,這將使Match完全獨立營運,享有更大的策略彈性。然而,這宗交易將為Match的資產負債表再增加一大筆債務(22億美元),導致Match的淨債務高達35億美元,淨債務對往績12個月稅息折舊及攤銷前利潤 (EBITDA) 比率高達4.2倍。

Match在降低槓桿方面過去記錄卓越,管理層目標是到2021年底將淨債務對EBITDA比率降至3.0倍以下。筆者相信公司有能力成功降低槓桿水平,因為公司擁有穩健的現金流,公司又食正網上約會行業的大浪,業績有望持續增長。

因此,Match應能實現預期,但投資者最好應每季留意公司的財務狀況,確認在脫離IAC後,公司確實能成功降低槓桿水平,同時擴大國際業務版圖。

延伸閱讀

本文所提供的信息僅供一般參考之用,並不構成任何個人化的投資勸誘或建議。作者沒持有以上提及的股票。

The Motley Fool Hong Kong Limited(www.fool.hk) 2020