美欧抱怨中国产能过剩 可是数据并不完全支持

【彭博】-- 华盛顿和布鲁塞尔有一个共识,那就是中国正在遭遇过剩产能急剧增加的情况,这可能彻底摧毁其他国家的相关产业,从而引发他国采取保护主义措施来抑制损害。

“中国产能过剩扭曲了全球价格和生产模式。”美国财政部长珍妮特·耶伦在访问中国之前表示,她强调了太阳能电池板、电动汽车和电池。欧洲也有类似的担忧,欧盟委员会主席乌尔苏拉·冯德莱恩就以产能过剩为由对中国电动汽车启动反补贴调查。

数据表明虽然中国确实存在普遍的工业产能过剩,但其中很大一部分是由西方国家不与中国竞争的行业推动的,例如低技术产品,以及与中国房地产市场低迷相关的产品,例如从水泥到家具。

就电动汽车而言,发达经济体面临的问题似乎更多是中国企业效率更高,而不是产能过剩。

中国领导人一直在向制造业投入大量资金,重点关注电动汽车、电池和可再生能源等新兴行业,以为放缓的经济寻找新的增长来源。贸易伙伴担心低成本进口商品可能涌入其市场,并导致就业机会减少,并因此做出反应,并在某些情况下提高对中国产品的壁垒。

北京已经表示希望抑制过剩产能,因此分析这些数据很重要,因为这能显示中国认为问题出在哪里。尽管太阳能和电池领域存在产能过剩,但电动汽车行业可能不是其中之一。这也可以为发达经济体提个醒,在向中国施压要求其采取行动化解过剩产能时,做到有的放矢。

以下是相关数据的情况。

价格

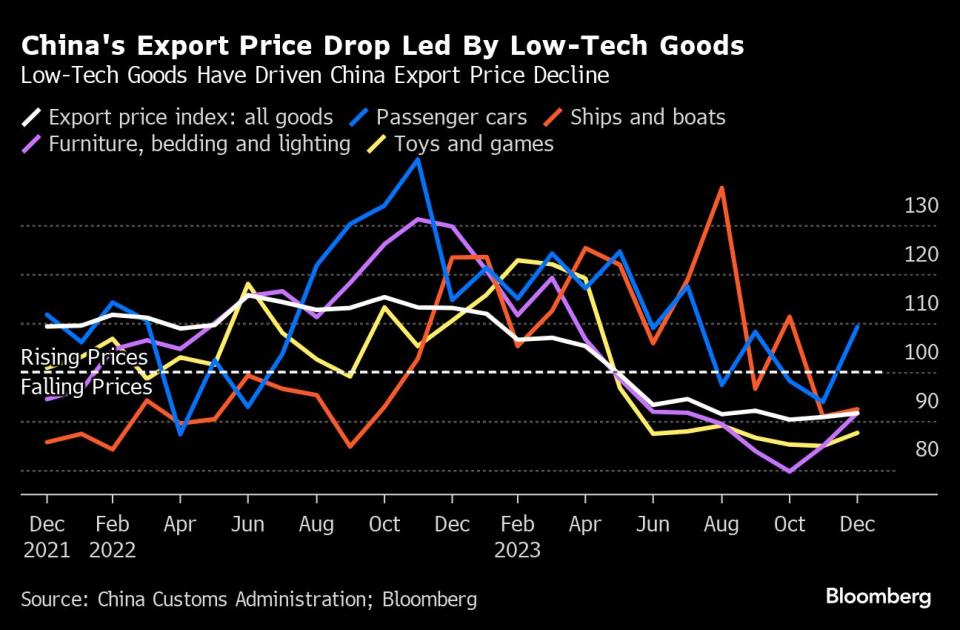

从世界其他地区的角度来看,产能过剩可以通过较低的价格感受到。中国出口价格去年创下近十年来的最大跌幅,但这是由服装和玩具等低技术产品造成的。

随着中国取代日本成为全球最大的汽车出口国,去年汽车出口激增,但价格实际上变得更高了。这表明它们的吸引力上升并不是因为降价。

中国企业也没有以更低的成本向全球市场倾销电动汽车。领先的中国电动汽车在欧洲售价平均大约两倍于国内。

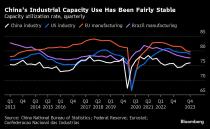

利用率

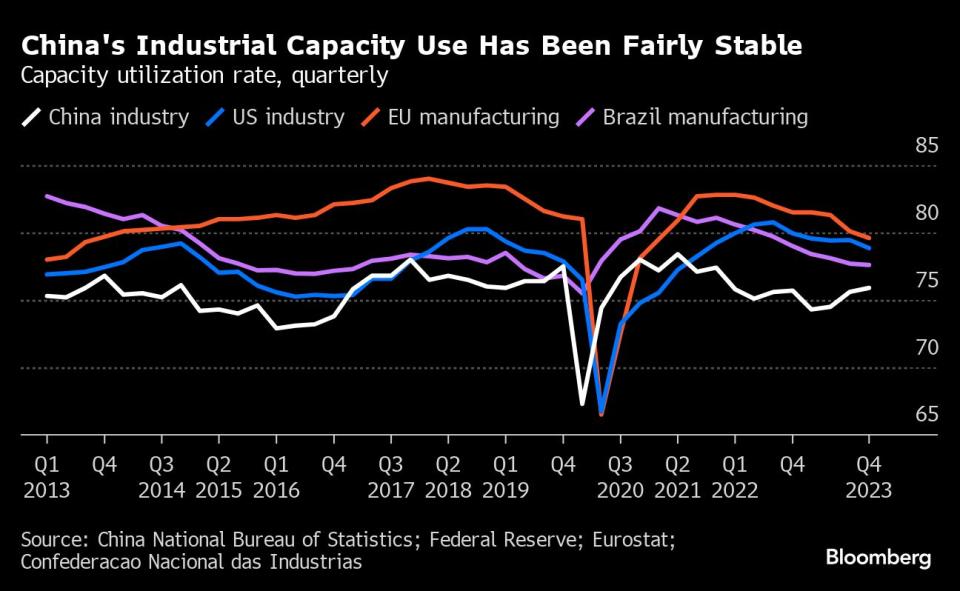

衡量过剩产能的最常见方法是产能利用率,0表示工厂完全闲置,100表示最大限度地利用。

中国整个工业的产能利用率在2022年和2023年全年都低于76%,这是自2016年北京在全国范围内启动去产能行动以来,持续最长的一段时间。官方评论认为,低于80%左右的正常水平。

但这似乎并没有引起北京方面的警觉。首先这个比率比2016年高出几个百分点,并且在最近几个季度有所上升。国联证券经济学家樊磊最近在研报中表示,结构性产能过剩并不严重。

其次,数据显示虽然包括太阳能电池板在内的电气设备等行业的利用率异常低,但却是受中国房地产困境影响技术含量低的行业拉低了总体数据。大和证券认为,这导致对玻璃和水泥等产品的需求减少,这些产品的产能利用率已降至30%。

在汽车制造、化工和风力涡轮机设备等其他行业,这一比率正在向80%的门槛靠拢。

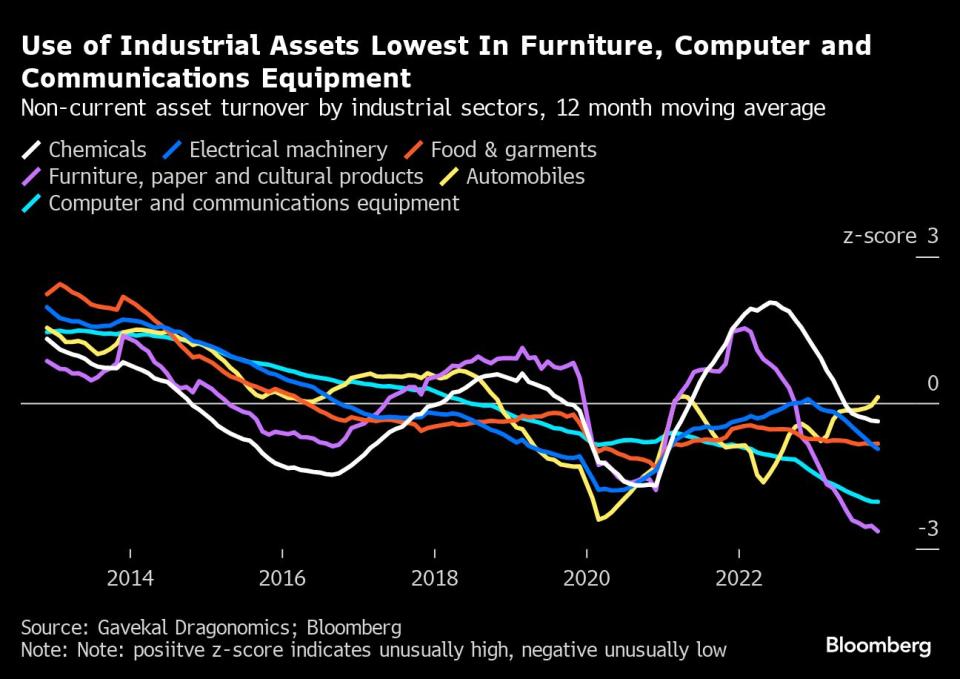

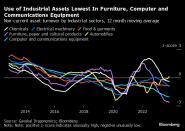

资产利用

这些结论得到了中国对工业企业财务状况月度调查的支持,该调查可以计算出企业使用固定资产的效率。

据Gavekal Dragonomics的分析,该数据显示电机、电话和计算机等行业的资产效率处于历史低位。

但Gavekal的Thomas Gatley表示,按历史标准看汽车制造业的这一比例很高,这可能反映了电动汽车生产线的大力使用。

汽车

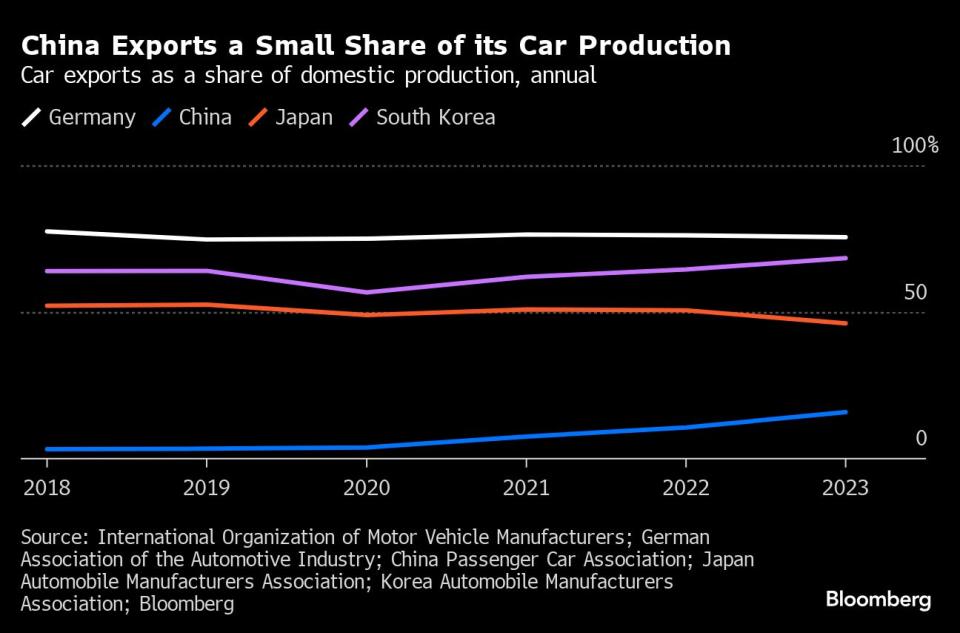

中国是全球最大的纯电动和混合动力汽车市场,国内销量去年飙升36%,今年预计增长25%。中国的出口与产量之比远低于德国、日本和韩国等其他汽车生产国。

产能过剩可能会导致大量汽车存在停车场卖不出去。但据彭博对上市公司的分析,中国汽车制造商的库存看起来并不高。中国汽车流通协会的经销商库存数据也没有显示库存异常增长。

瑞银集团中国研究负责人Paul Gong表示,有些分析师估计中国汽车产能5,000万辆或更多,得出结论说相对于国内销量2,200万辆,利用率不到50%,他们在计算中包括了老旧产能,或者就是夸大其词。他说,产能过剩的说法被夸大和过于简单化了。

一种过于简单化的做法是忽略了电动汽车和内燃机汽车之间的区别,在向电动和混合动力汽车转型的过程中,内燃机汽车的销量大幅下降

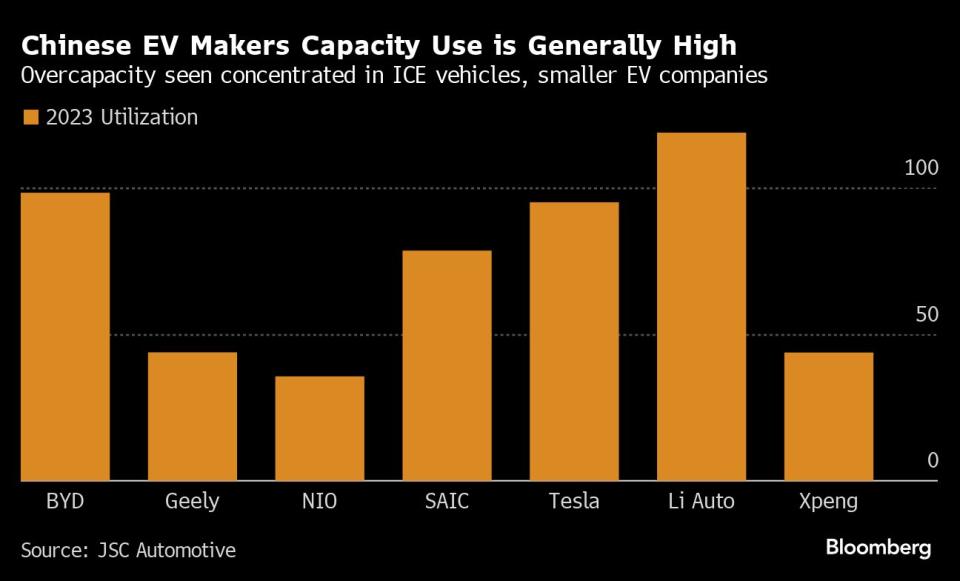

据JSC Automotive估算,中国最大的电动汽车出口商包括比亚迪、特斯拉上海工厂和上汽集团的产能利用率都在80%以上。只有一家主要出口商吉利汽车,去年大部分销售依赖内燃机汽车,产能利用率较低为44%。

荣鼎咨询分析师Camille Boullenois表示,内燃机板块受到产能过剩的影响要大得多。她补充说,电动汽车过剩产能集中在规模较小、缺乏竞争力的公司,这些公司可能无法生存。

发达经济体面临的真正问题是,得益于技术、本地供应链、全新交通基础设施以及较低的能源和土地成本,中国汽车制造商更具竞争力。中国政府补贴发挥了作用,但与创新相比可能是次要的:在有关绿色技术的同行评议出版物中,中国领先于欧盟和美国。

Boullenois补充说,中国最大的电动汽车出口商“在质量和价格上都具有竞争力”。

绿色产品

然而就电动汽车使用的电池而言,显然产能超过了需求。

长安汽车董事长朱华荣去年表示,到2025年,中国需要的动力电池产能为1000-1200GWh,目前行业产能规划已经达到4800GWh。

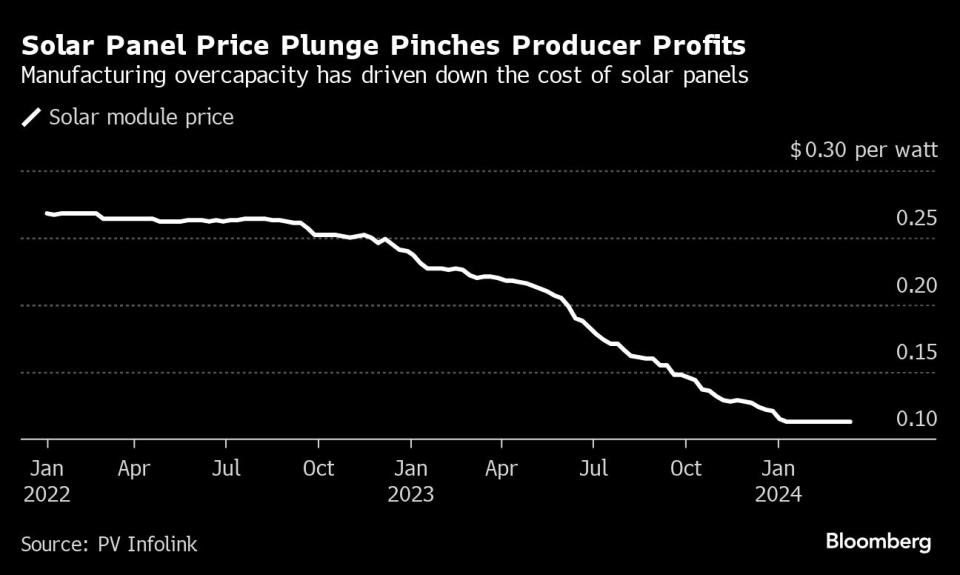

价格正在暴跌,碳酸锂—一种用于制造电池的白色盐——的成本从2022年的峰值下降了80%。太阳能电池板的情况也是如此,去年价格下跌过半。

彭博新能源财经将中国规划的用于电动汽车和电网的电池产能,与到本世纪中叶实现净零排放的水平进行了比较,发现2024-27年的产能大约是所需产能的两倍。

在太阳能方面,它将已公布的产能与其“乐观”需求情景进行比较,发现中国在2024-27年的规划产能将是需求的两倍以上。

彭博新能源财经分析师Antoine Vagneur-Jones表示,好消息是供应过剩时世界价格会降低。但他补充说,这将使各国本国生产计划更难证明合理性。

市场力量已经在减少新增产能。中国的太阳能和电池公司今年已经取消了几个大项目,公司在为残酷的破产潮做准备。

这对海外竞争对手来说是不利的。中国太阳能行业十年前的破产潮,只留下了最先进的公司。今天的产能过剩问题,可能促成明天的竞争力提升。

原文标题US-Europe Gripes on China Overcapacity Aren’t All Backed by Data

--联合报道 Dan Murtaugh.

(新增小标“资产利用”之后内容)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.