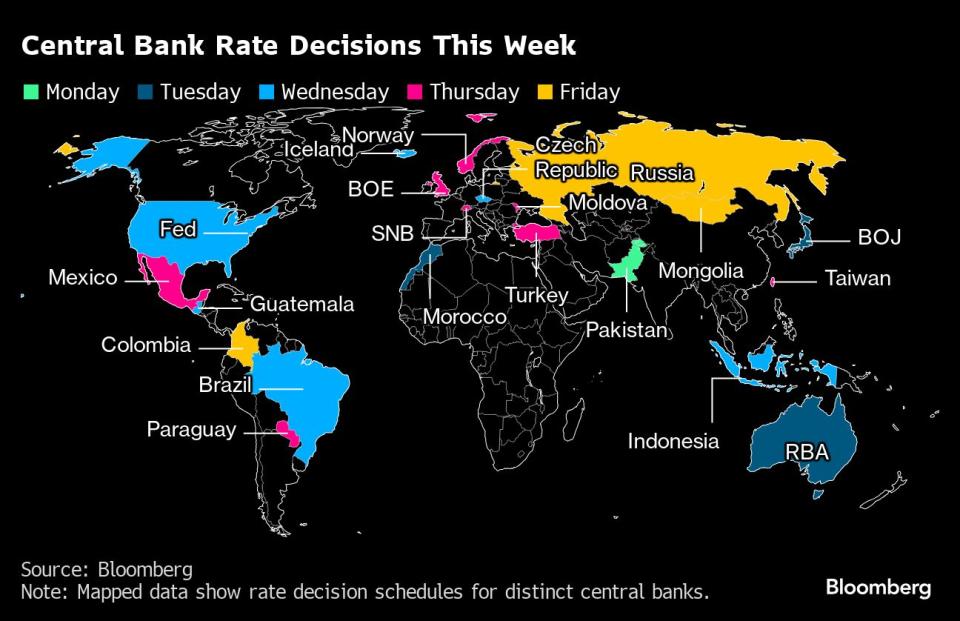

美日领衔超级央行周登场 占全球规模近一半的经济体将发布利率决策

【彭博】-- 本周,占全球经济规模几乎一半的经济体将举行央行政策会议,投资者或许可以从中获知更多线索来洞悉美联储放松政策的决心,以及日本距离最终退出负利率政策究竟还有多远。

本周将是2024年以来全球最为重量级的超级央行周,10种交易最活跃货币中有6种货币将迎来利率政策决定。整体结果可能会凸显货币政策官员对通胀风险看法的分化程度。

新冠疫情以及俄乌战争导致的全球消费者价格冲击如何非对称演变也将显现出来,一些经济体面临的国内价格压力比其他经济体更大。

也正因如此,全球目前形成了政策动态各异的格局,与从前各地央行应对行动基本同步的局面形成对比。

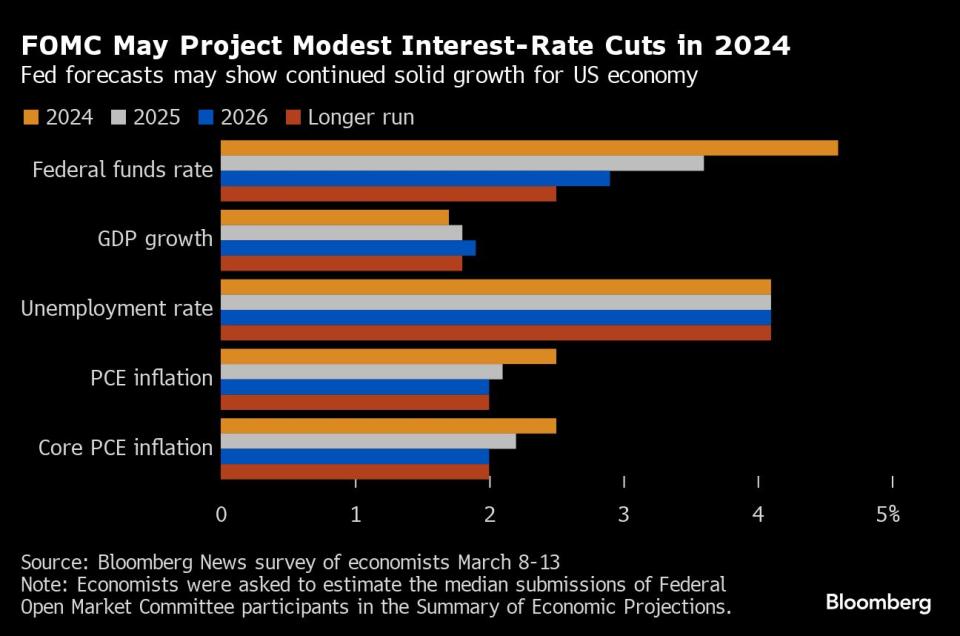

美联储在当地时间周三的决策将是市场关注的重中之重,可能揭示依然强劲的经济数据是否使华盛顿官员有理由减弱降息意向,抑或是他们对今年三次降息的前景预期是否仍成立。

日本央行周二的政策决定也很关键。日本最终走向加息并实际上结束负利率政策的前景,意味着全球金融体系的另一个关键组成的政策格局发生变化。

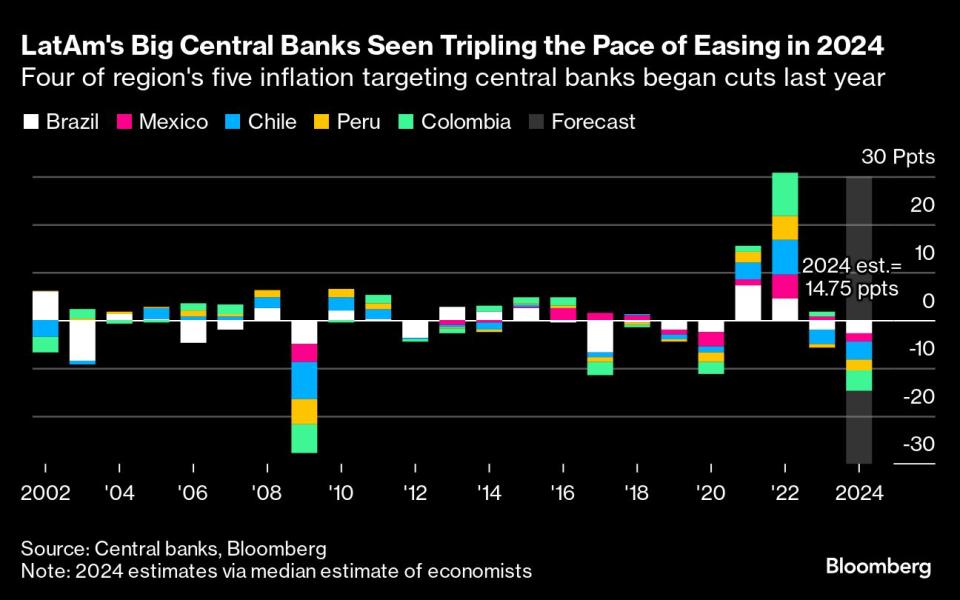

与此同时,从英国到瑞士,欧洲国家的央行可能会小步迈向降息,而拉美地区未来一周将做出决策的四家央行都可能准备启动或延长宽松周期。

以下是未来五天备受关注的央行决策:

周一

巴基斯坦周一将公布利率决定。国际货币基金组织(IMF)官员团队在刚刚过去的周末到访该国,就贷款计划进行会谈。接受彭博调查的大多数预测人士认为,央行将把利率维持在22%不变。

不过,也有少数人预计将会降息,幅度从25个基点到一个百分点不等。

周二

日本央行的政策决定将是几十年来最受关注的一次,官员们将决定究竟是现在结束目前全球最后仅剩的负利率政策,还是等到4月。

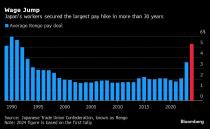

此前,日本最大工会组织宣布年度薪酬谈判获得的加薪幅度为30多年来最高,这向决策者发出了一个信号,即他们期待已久的良性循环可能正在形成,即强劲薪资带动需求,继而推动通胀。

对于近两年来实际工资水平连月下降的家庭来说,加薪幅度超过通胀率是一个积极信号。对于日本央行本周是否会采取行动的问题上,经济学家意见不一。

“我们认为央行会认为现在收紧政策还为时过早,”彭博经济研究高级日本经济学家Taro Kimura在报告中表示。“当然我们的预测存在很大风险。”

同一天,澳大利亚央行也将公布利率决定,由于1月通胀率弱于预期,预计该行将维持现金利率在4.35%不变。投资者将关注该央行是否会保留鹰派论调,抑或是暗示几个月后转向。

摩洛哥的政策决定也将出炉,鉴于1月通胀率已放缓至2.3%,该国央行可能会选择将利率维持在一年前就已达到的3%水平。

周三

欧洲和亚洲将有三家央行公布政策决定,首先是印尼央行,预计利率将维持不变。

欧洲方面,冰岛可能会开始放松政策,据Islandsbanki hf.银行,该行或将利率从目前处于西欧最高水平的9.25%下调25个基点。通胀放缓和长期薪酬协议可能让官员们消除对潜在薪资-价格螺旋式上升的疑虑。

捷克央行势将采取更激进的行动,大多数经济学家预计该行将降息50个基点,一位经济学家甚至预计会有更大幅度的降息。

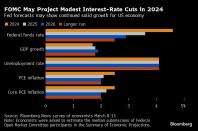

之后,市场焦点将转向美国,市场普遍预计美联储将连续第五次会议维持利率不变,并继续预测2024年有三次25个基点的降息,事实整明通胀比过去两个月预期的更具粘性。

自2022年3月开始,美联储提高基准联邦基金利率超过五个百分点,联邦公开市场委员会自7月以来一直将借贷成本维持在20年高位。

在强劲就业增长以及1月和2月的物价上升的背景下,官员们一再强调他们并不急于放松政策。

接受彭博调查的大多数经济学家预计,决策者将在2024年进行三次降息,第一次是在6月,与市场目前的定价预期相符,但超过三分之一的受访者预计央行会有偏鹰风险,预计降息力度会减弱。

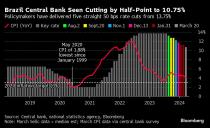

当日晚些时候,巴西央行也将公布决策,该行此前已发出连续第六次降息50个基点的可能性,届时关键利率将降至10.75%。

周四

周四欧洲将有三家央行公布利率决策,料揭示西欧部分地区如何走到了货币政策的十字路口。

首先是瑞士央行,大多数经济学家预计该行将按兵不动,不过彭博调查中有两位受访者预测该行将降息,选择不等其他更大经济而率先开启自己的宽松周期。

紧接着是挪威央行,预计该行也将维持利率不变,投资者将关注该行对何时开始降息的前景预期是否有变。尽管通胀降温速度快于预期,但大多数经济学家仍预计挪威转向宽松的时间不会早于第三季度。

英国央行在决策之前,将在周三迎来最新的通胀数据,以及周四出炉的采购经理调查。预计该行可能会再次维持利率不变。

鉴于消费者价格增长放缓,但仍可能远高于2%的目标,英国央行目前并不急于走向宽松。

投资者还将密切关注土耳其的利率决定,此前公布的2月通胀数据高于预期。包括摩根大通在内的几家银行表示,货币官员可能会上调目前为45%的关键利率,不过大多数人怀疑这要等到本月的地方选举之后。

当日晚些时候,市场焦点将再次转向拉丁美洲。墨西哥官员可能最终会按下期待已久的降息按钮,可能是25个基点,从而加入该地区主要国家的宽松货币政策行列。

墨西哥央行自去年3月以来一直将借贷成本维持在11.25%的纪录高位,而消费者价格处于漫长而崎岖的下行之路。

在通胀率上个月放缓至2.9%之后,巴拉圭央行可能自8月以来第八次下调关键利率,目前利率水平为6.25%。

周五

大选之后俄罗斯央行的首次利率决定将出炉,可能会连续第二次维持借贷成本不变,上个月维持在16%。鉴于通胀率为7.7% —— 远高于4%的目标 —— 俄罗斯央行曾表示只有在今年下半年才会看到开始降低借贷成本的空间。

哥伦比亚央行也将公布决策,几乎肯定会连续第三次下调目前为12.75%的利率,并可能在连续降息25个基点后选择加大降息幅度。

央行行长Leonardo Villar确实有回旋余地:通货膨胀已经放缓了11个月,而且哥伦比亚经济远低于潜在水平。

原文标题Fed, BOJ to Lead Rate Decisions for Half of the World: Eco Week

--联合报道 Brian Fowler、Piotr Skolimowski、Robert Jameson、Monique Vanek、Paul Wallace、Kira Zavyalova、Steve Matthews、Ott Ummelas.

(新增周五央行动向)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.