聯儲會降息時間不定令中國企業苦惱 外幣債務本幣化趨勢捲土重來

【彭博】-- 市場對聯儲會降息時間的預測搖擺不定,中國企業則積極應對,再度掀起一輪減少外幣負債的熱潮。這雖然有助於企業降本增收,但也為人民幣帶來了額外的貶值壓力。

面對中美利率可能倒掛更深、維持更久的風險,中國企業正在採取更為務實的方法做出應對,包括在減少新增外幣債務的同時增加低成本的人民幣貸款,並繼而通過購匯來滿足償還外幣債務、增加外幣資產的需求。

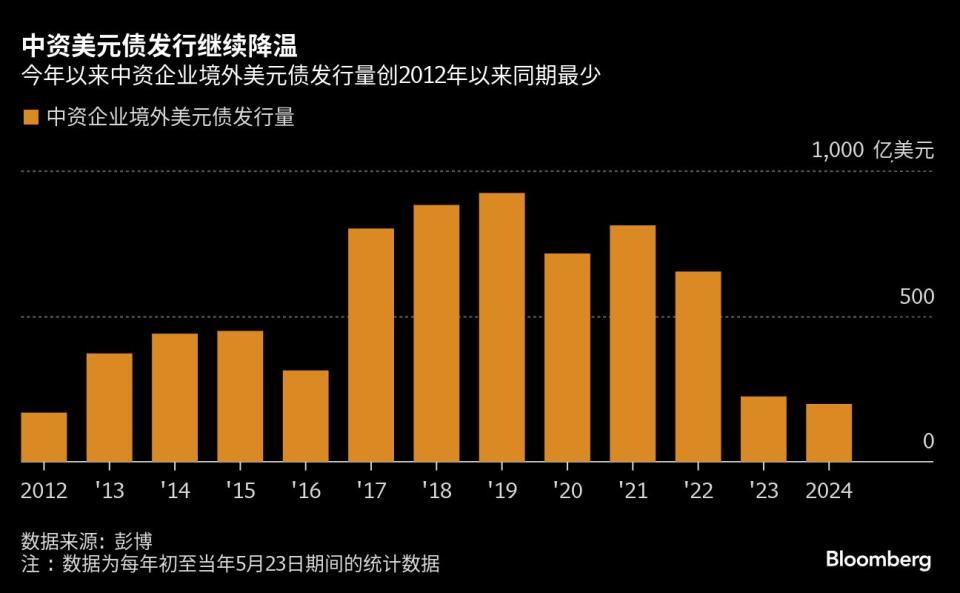

根據彭博截至5月23日的統計數據,中資企業今年以來在境外僅發行了198億美元債,創下2012年以來同期最低融資規模,同比下降11.5%。同期中國企業在離岸的銀團貸款同比收縮六成至61億美元,創2013年以來同期最少紀錄,其中超95%占有率為外幣貸款。

企業對資產負債表的這些調整和資金成本有密切關係——追逐更便宜的融資方式。根據中國殖利率估值,截至周四,在岸三年期AAA評級公司債殖利率為2.28%,徘徊在上個月創下的2.25%的歷史低點附近。相比之下,彭博全球債券指數對應的殖利率今年已走升41個基點至3.93%。

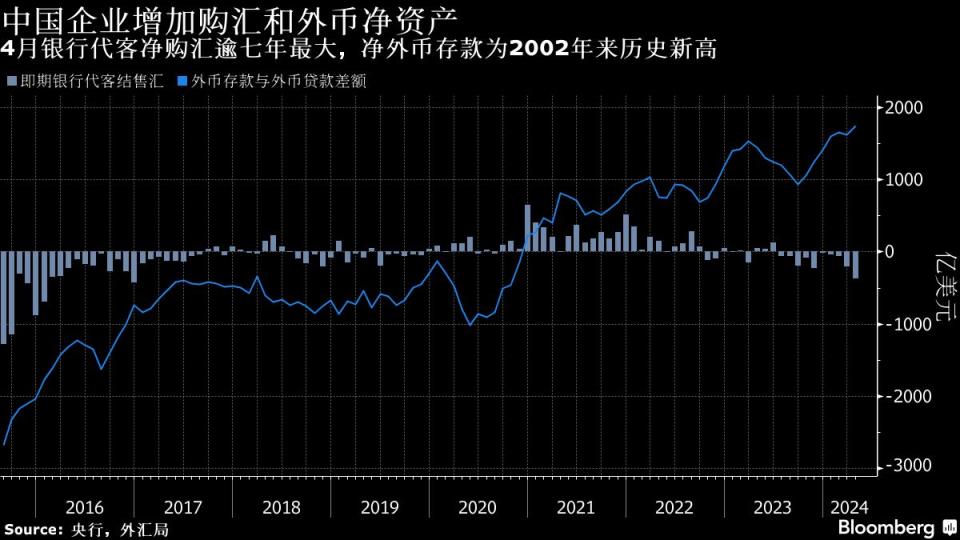

隨著聯儲會主席鮑威爾表態稱,需等待更多證據顯示通膨持續下降,公司對負債和資產的調整或持續進行。根據中國央行數據,4月份居民部門外幣存、貸款顯示明顯的此長彼消,外幣淨存款達2002年有數據以來的最大。4月份時銀行代客結售匯逆差為2016年末來的最大,淨購匯壓力出現顯著上升。

中國企業也在境外增加低成本的人民幣融資。彭博數據顯示,今年以來,離岸人民幣點心債發行量已經爬升至1560億元人民幣,略超去年同期水平。中國企業對於離岸人民幣貸款也更加青睞,或要求商業銀行在他們的銀團貸款中增加離岸人民幣部分。

「考慮到對聯儲會降息路徑的市場定價反反覆復,尤其是中美利差(倒掛)仍然很寬,企業可能還會採取謹慎的匯率對沖策略,」法國巴黎銀行大中華外匯和利率策略主管王菊在採訪中說,預計未來一段時間內人民幣融資成本仍會較低,從而支持企業進行本幣融資,以償還美元負債、增加美元資產。

這一趨勢去年已在部分企業的財務報表中有所體現。彭博以年報中披露的根據資本負債淨敞口進行的匯率敏感性測試數據進行倒推,招商蛇口2023年末時外幣淨負債敞口折合逾1億美元,較上年末時的6.1億美元大幅減少,中國平安2023年末外幣淨資產則較上年同比增加近一倍至逾71億美元。

不過去年末時,人民幣外匯市場供求壓力曾出現明顯改善,匯率也出現一波反彈,主要是受聯儲會很快進入降息周期的預期影響,加上中國匯率監管層加大調控力度。通過中國央行公佈的數據可以管中窺豹,企業壓降外幣融資敞口所帶來的外幣貸款下降趨勢在一季度企穩。

這些改善在4月份開始出現變化,隨著銀行即期和遠期代客結售匯壓力提高,外幣貸款重新出現接近200億美元的顯著回落,月末時降至約6509億美元,刷新2012年以來最低水平。企業還有可能通過人民幣貸款和外匯掉期的組合,來對中美利差進行套利。

恒生銀行首席中國經濟學家王丹認為,由於預期中國經濟成長疲弱、資金流出壓力持續,中國出口商持有外匯的動機更強,「我們預期人民幣要等到聯儲會開始降息後開始企穩,但這似乎並不是很快會發生的事」。不過她補充說,受跨境資金管理措施和中國央行避免降息的支撐,人民幣今年以來在亞幣中仍是表現最佳的幣種之一。

中國外匯局原司長、中銀證券全球首席經濟學家管濤上周在報告中警示,今年中國經濟形勢研判和政策決策的一個重要假設,即美國經濟軟著陸、聯儲會降息、美元指數走弱這一基準情形存在落空風險。「聯儲會或更遲更少的降息,美元指數有可能重新走強,這對中國經濟的溢出影響不容小覷,」他寫道。

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.