通脹激辯 華批有排 美話短暫

全球自爆疫以來多災多難,重啟經濟復甦更蒙上通脹之苦,萬物齊漲時代勢加速侵蝕民生血汗。正當美國聯儲局及財政部兩大巨頭連日開腔企圖淡化高物價壓境的嚴峻問題,中國卻挺身反駁本輪通脹非短期可捱過,甚至形容聯儲局的量化寬鬆種下的禍根「覆水難收」。兩大經濟體對影響資產價格的重要因素看法迥異,環球金融市場又豈有運行!

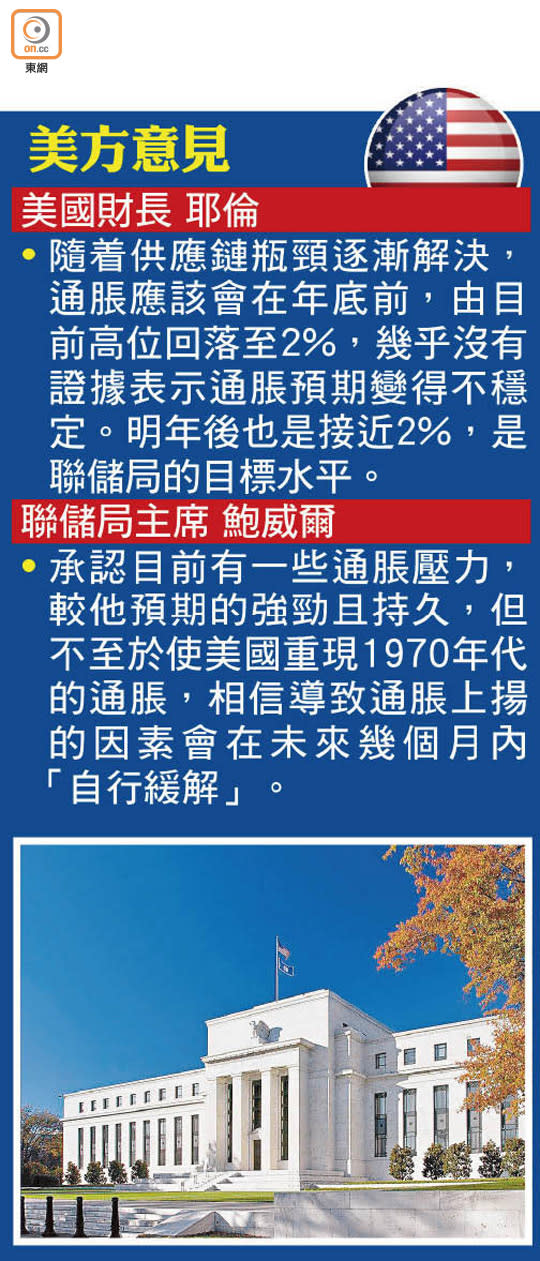

繼聯儲局主席鮑威爾及其他官員接連否定通脹失控的論調後,該局上任主席、現任美國財政部長耶倫周三亦呼應,強調隨着供應鏈瓶頸逐漸解決,通脹在今年底前將自目前高位回落至2%,又揚言現時幾乎沒有證據顯示通脹預期變得不穩定。

被問及美國物價會否維持5月通脹率按年急升5%的近13年高峰時,她表示,多數衡量明年通脹的指標顯示,通脹率將回到更接近聯儲局定下的2%通脹目標,尤其是今年底或明年初料將接近相關水平。對於近期物價壓力,她僅歸咎春季供應鏈瓶頸和短缺,並有信心將在未來數個月內解決。

值得留意的是,耶倫上月曾經放口風提及加息的可能,其後隨即補鑊為「收水」預期降溫,市場已普遍相信這與美國能源、住房及食品等通脹壓境有關。雖然她對此斷言否認,又稱經過數月的封城措施以遏制疫情,經濟重啟一直是條坎坷之路,但不少國際商品價格已清晰呈現實際通脹,引發其他資產過熱只是遲早問題。

港散戶怕跑輸 狂掃iBond

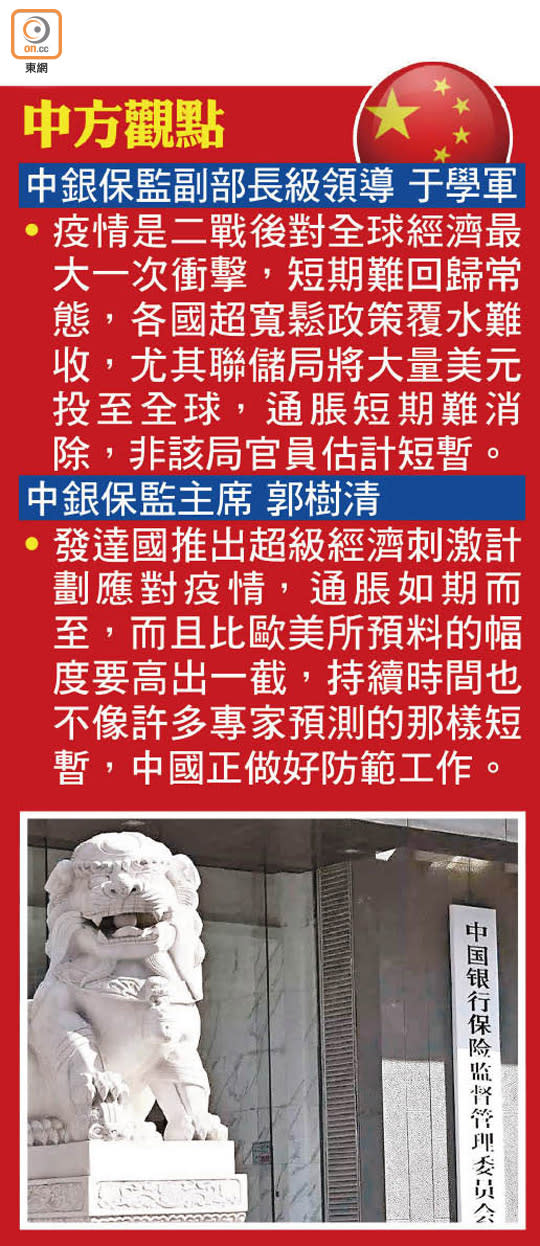

不過,中國銀保監會副部長級領導于學軍昨指,疫情以來全球投放巨額貨幣,本輪通脹很可能不是短期,對中國而言是成本推進型通脹,下一步會直接影響中下游企業生產經營,故料6月中國生產者物價指數(PPI)按年升幅將高見10%,即隨時再創近13年新高,對成本造成壓力。

事實上,港府第八批通脹掛鈎債券(iBond)(04246)為例,有效申請份數及認購總金額就同創紀錄新高,周四首日掛牌尾市高見103.25元,收報103.2元,較發售價100元升3.2%,成交額約32.4億元,不計手續費,每手帳賺320元,反映不少香港投資者為免跑輸通脹而勇於入市。港府還未公布銀色債券發行詳情,耀才證券即搶閘推出銀債「8免」優惠,豁免認購、代收利息和贖回等費用。

中方:沿海出口商難賺錢

于學軍續說,短期經濟常態難回歸,一來疫情受控制程度較難預測,二來經濟刺激政策退場也需較長時間,特別是聯儲局超級「放水」,估計當局資產負債表規模是2008年金融海嘯前的10倍以上,暗批美國等空前「放水」正禍延全球經濟。他又透露,現時中國沿海地區的一些出口企業,已很難賺到錢,有的甚至不敢接訂單。

通脹威脅計時炸彈之一是航運樽頸,深圳鹽田港因防疫措施堵塞貨輪已超過一個月,但自周四起整體港口操作全面恢復。深圳海事局方面消息指,船舶塞港情況已由本月初最高峰50多艘降至目前的兩艘。中國商務部發言人高峰亦指,該省正盡力解決船舶塞港問題,所有泊位基本正常運作,而此次塞港對中國外貿影響有限及可控。

高峰續稱,近期調研發現,原材料上漲、物流不暢等問題疊加,導致人民幣波動,部分外貿企業生產經營受影響,故將持續關注匯率波動相關情況,以助外貿企業積極應對。