雞蛋都放一個籃子也不錯 多元化投資的滑鐵盧震驚華爾街

【彭博】-- 其實他們做的每件事都是正確的,為了防範市場情況惡化,把投資廣泛分散在債券和股票上。可是這些聽從華爾街多元化投資格言的人只能艷羡的看著美國股市一路狂飆,而自己再一次被拋到身後。

數字是殘酷的。與那些簡單買入標普500指數然後一動不動的基金經理相比,遵循金融業古老智慧,將投資分配到不同市場和地區的基金經理正在經歷史詩性的挫敗。舉例而言,在晨星追蹤的大約370個基金中,自2009年以來只有一只跑贏了標普500指數。

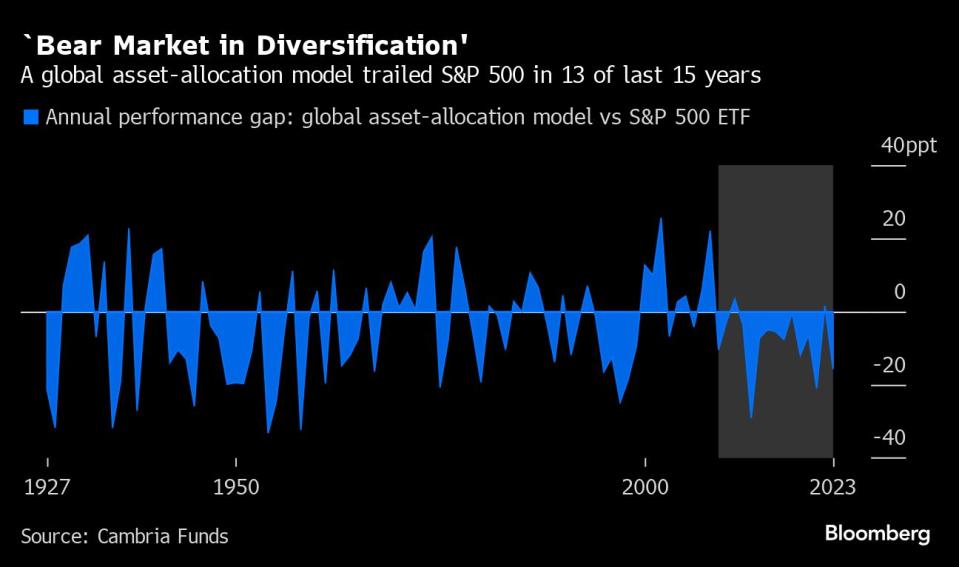

這是個重大教訓,但還算不上災難。根據Cambria基金的模型,2009年以來多元化投資組合基金年回報率約為6%,不過跑輸單一投資基金的次數的確是史詩級的,而且隨著AI推動的股市大漲持續下去,這種情況可能變得更糟。總的來看,過去15年中,有 13年分散化投資組合的表現弱於標普500指數,在近一個世紀的統計數據裡,這種情況只出現過一次。

對於小投資者和大基金經理來說,跑輸大盤會帶來很大心理壓力,特別是對嚴格遵守教科書式投資理念的人來說。根據Preqin最近的一項研究統計,養老金、基金會等機構投資者有21萬億美元採用傳統的多元化策略,投資分散到包括債券、股票、房地產和現金在內的廣泛領域。

押注美股看起來很危險,因為輝達和其他科技巨頭主導全球最大股票市場,對美股構成前所未有的集中度風險。與此同時,美債殖利率居高不下,如果股市大跌,該市場可以提供潛在的緩衝。然而多元化投資策略的擁躉也心存疑慮。得益於美國公司可靠的利潤成長,美股年復一年都是不二投資之選。持有其他任何資產都有表現不佳的記錄。

投資公司Cambria的創始人,同時也是投資組合理論專家的Meb Faber表示,過去15年是「多元化投資策略的熊市」。他的Cambria全球資產配置ETF(GAA)儘管年化回報率為5%,但自成立以來一直跑輸標普500指數,僅一年例外。

自全球金融危機以來,美國股市一路狂飆,幾乎跑贏了一切資產,同期美債回報率在零利率時代受到壓制,外圍股市在強勢美元的影響下也是萎靡不振。 標普500指數年漲幅14%,是開發中國家股票漲幅的兩倍,是投資級債券漲幅的三倍。

這些數據讓那些批評投資多元化策略的人變得底氣更足。去年有學者發表了一篇研究文章,稱退休人員最好完全避開債券。

支持現代多元化資產配置策略的人士反駁稱,固定收益之類的資產可以讓個人投資者更好地將財務收益與未來支出相匹配。此外,在2000年至2008年間,多元化投資策略勝出,而股市有兩次市值腰斬。

「在最糟糕的日子裡,多元化是你最好的朋友,」摩根資產管理首席全球策略師David Kelly表示 。正確的資產配置有點像家庭保險。你永遠不知道什麼時候會需要它,但要是沒有 ,你肯定會感到不安心」。

許多大型機構投資者正是遵循這個理念,他們定期會調整持倉以便回到理想的資產配置水平。

當然,回報率並不是唯一重要的因素。另一個考慮因素是必須忍受多少動盪才能實現盈利。根據一種被稱為夏普比率的風險調整回報指標,自1927年以來,Cambria的全球資產配置模型確實優於標普500指數 。

但在2008年金融危機期間聯儲會出手救市後,情況開始發生變化。自那以來,標普500指數上演了幾乎不間斷的漲勢,波動率受抑,導致夏普比率升高。

Research Affiliates首席股票策略投資官Que Nguyen表示,在多元化的投資組合中,許多客戶越來越懷疑投資小型股和非美國股票是否能帶來好處。

「我們在過去15年裡看到的是大企業變得越來越大,」她說。「你不想把所有的雞蛋都放在一個籃子裡,但要堅守信念是很困難的。」

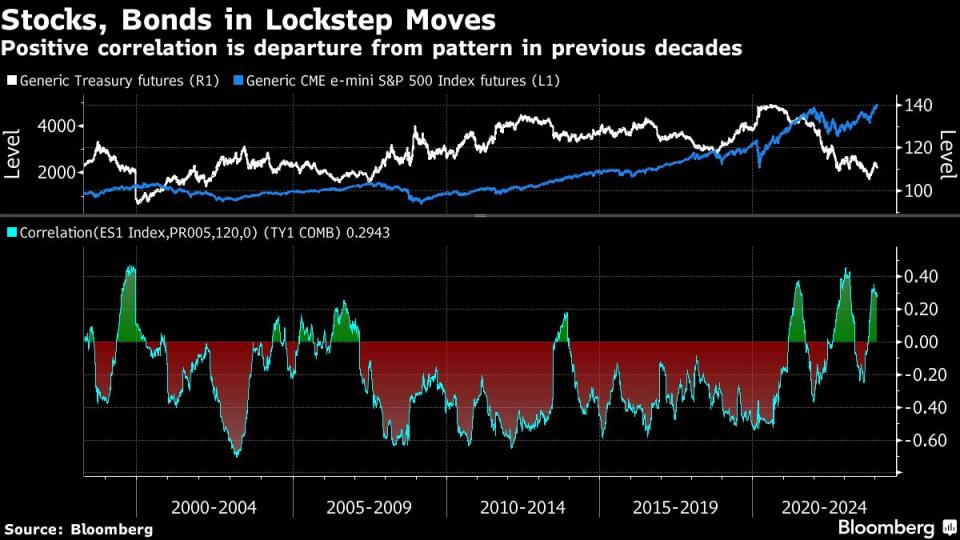

貝萊德的投資組合經理David Rogal表示,通膨可能會持續保持粘性,隨著政府增加國債供應以滿足財政需求,國債存在下行風險。

他最近在MacroMinds Foundation主辦的一次小組討論中指出,「很明顯債券市場作為投資組合中的對沖工具已經變得不那麼可靠」。

Cambria的Faber表示,跡象表明美國投資者正在適應新的制度,包括加深對本土市場的偏好以及願意讓股票持有量達到創紀錄水平。與此同時,大型基金公司正轉向非上市公司等另類資產以提振業績。

原文標題Great ‘Bear Market’ in Diversification Haunts Wall Street Pros

--聯合報導 Isabelle Lee.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.