中國城投債發行計畫遭否決潮 兩會「化債」基調下淨融資料仍趨緊

【彭博】-- 隨著中國當局加大力度遏制地方債務高企帶來的風險,中國地方政府融資平台(城投公司)發行新債的難度大增。兩會再提「統籌好地方債務風險化解」背景下,分析預測今年城投債淨融資仍然趨緊。

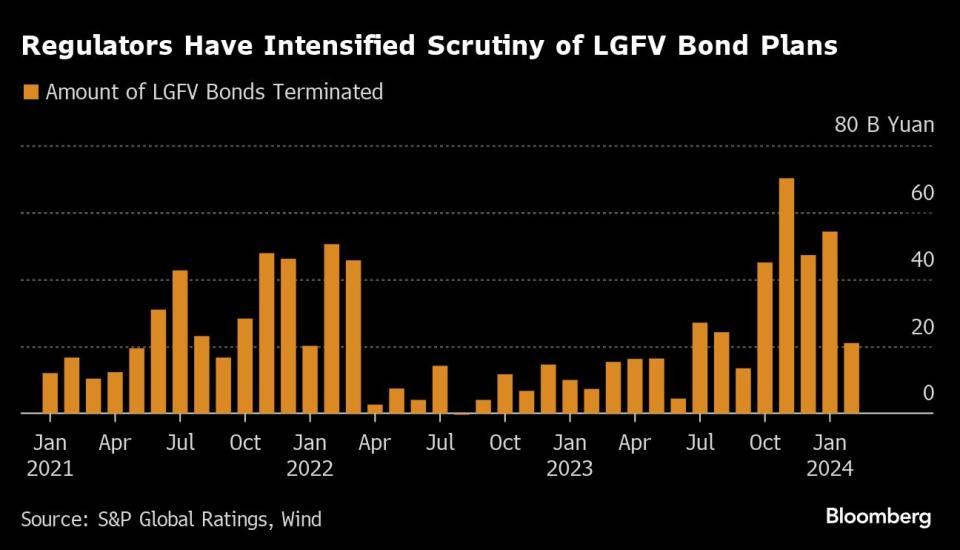

1至2月份期間,監管機構終止了53只新城投債的發行申請,總額達752億元人民幣(104美元)。這兩個數據均為2021年標普全球評級開始匯編數據以來的同期最高水平。相比之下,一年前僅有11只城投債申請被否決,金額總計172億元人民幣。

審查城投債計畫的監管機構包括上海證交所和深圳證交所,以及中國銀行間市場交易商協會。

這一趨勢始於去年7月份,在第四季度達到頂峰。中國去年7月將化解地方債激增等金融風險列為優先事項。2月份有春節長假,終止發行金額的環比勢頭有所放緩。

「這表明自去年第四季度以來,監管持續收緊,尚未看到放鬆的跡象,」標普董事總經理Laura Li在談到過去兩個月終止的發債交易時表示。「這表明未來低質量、低評級的城投債發行難度越來越大,其中包括來自江蘇、浙江等富裕省份的城投債。」

中國兩會本周發布的政府工作報告提出,統籌好地方債務風險化解和穩定發展,進一步落實一攬子化債方案,妥善化解存量債務風險、嚴防新增債務風險。

惠譽評級亞太區國際公共融資評級高級董事趙雨晴在點評上述政策指引時表示,預計今年城投債淨融資仍然趨緊,「隨著‘開前門堵後門’政策的落實,公共領域的融資成長逐漸會由專項債而非城投債的成長來帶動。」

在房地產市場不景氣困擾中國之際,決策層在解決9萬億美元的城投債問題上面臨著一場艱苦的戰鬥。房地產是地方當局的重要收入來源。因此,當局在把刺激經濟成長的融資成長壓力轉移給中央政府,其中包括計畫今年發行1萬億元人民幣的超長期特別國債,這是過去26年來第四次發行此類債券。

中國還於去年9月底啟動了超過1萬億元人民幣的債務置換計畫,允許地方政府將隱性債務置換為利率較低的債券。今年城投債到期總量將達到4.65萬億元人民幣的紀錄新高。

借新還舊

信用風險諮詢與量化分析公司絲路海洋的聯合創始人王晨表示,目前新發城投債的所得款項大部分都用於償還舊債,凸顯出嚴格限制新增的傾向。

據中泰證券的數據,1-2月份,城投債發行規模總計達7810億元人民幣,同比下降約4.6%。而中證鵬元評級在一份報告中表示,1月新發並且披露資金用途的城投債中,借新還舊率高達97%。

趙雨晴指出,適當的新增融資可以平滑因項目實施過程中,現金流未達預期或進程延緩造成的資金缺口;如果只能借新還舊而不能新增融資,對城投公司日常的資金和流動性管理提高了要求。

聯合資信總裁萬華偉周四在北京的一個論壇表示,2024年預計城投債兌付壓力持續加大,信用水平分化加劇。他指出,土地市場疲軟導致地方政府基金性收入下滑,地方政府資金壓力明顯加大,部分弱區域、弱資質城投企業債務融資能力及化債資源相對較弱。

「考慮到防風險的底線要求,短期內城投企業公開市場債務違約的風險不大,但技術性違約和非標違約風險有所上升,」他說。

原文標題China’s LGFVs Are Seeing Wave of Bond Plans Vetoed by Regulators

(新增副標題和文末兩段評論)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.