5%的債券市場意味著不是一家哭 而是一路哭

【彭博】-- 不久前,家庭、企業和政府其實還活在一個資金零成本的世界。

聯儲會的基準利率為零,歐洲和亞洲央行甚至在金融危機後和疫情期間實施負利率以刺激經濟成長。

現在看來,這種日子已經結束了,從住房市場到政府、股市再到併購等,一切都被顛覆,特別是在30年期美國國債殖利率本周自2007年以來首次突破5%以上之後。

「鑑於近15年來當局盡一切努力控制殖利率的態勢在最近幾個季度突然結束了,我很難理解最近的殖利率走勢如何不會增加金融體系某個領域發生意外的風險,」德意志銀行策略師Jim Reid表示。「所以,這是危險的時刻。」

美國國債的重要性有助於解釋為什麼該債市的走勢對現實世界很重要。作為基本無風險的利率,所有其他投資都以美債的殖利率為基準,隨著美債殖利率上揚,波及到更廣泛的市場,影響從汽車貸款到公共借貸以及企業收購融資成本的方方面面。

當然,還有大量的債務:根據國際金融協會(Institute of International Finance)的數據,2023年上半年未償債務達到創紀錄的307萬億美元。

債券市場發生巨大轉變的原因很多,其中三個最為突出。

經濟(特別是美國)已經證明比預期更穩健。再加上先前政策造就的寬鬆銀根,通膨持續升溫,迫使一些央行將利率升至高於預期的水平,最近又強調將維持利率在高檔一段時間。

最後,各國政府在疫情期間以低利率發行較以往更多的債務,以保護本國經濟。現在他們必須以較為昂貴的代價進行再融資,這引發了人們對財政赤字難以為繼的疑慮。政治失能和信用評等下調更是雪上加霜。

所有因素疊加在一起,資金成本就必須上升。這預示著整個金融體系及其所支持的經濟體將面臨重大變動 。一些貨幣市場基金甚至銀行存款現在都提供5%的利率。德國10年期國債殖利率升至2011年以來的最高水平,日本的殖利率也來到十年來的最高水平。

房地產市場的痛苦

對許多消費者來說,利率大升下,第一個真正讓他們感受痛苦的就是房貸。英國是今年的典型例子。許多利用疫情期間的刺激措施來撿便宜的人現在不得不再融資,每個月支付的按揭大幅攀升。

結果,交易數量減少且房價面臨下跌壓力。貸款機構預期違約會增加,英國央行調查的一個指標在第二季升至全球金融危機以來的最高水準。

抵押貸款成本攀升的情況隨處可見。在美國,30年期固定抵押貸款利率突破7.5%,2021年約為3%。這代表一個50萬美元的抵押貸款,每月還款額大約增加1,400美元。

政府壓力

利率攀升意味著各國政府舉債必須花更多錢。在某些情況下,高出很多。截至8月份的11個月內,美國政府債務的利息支出總計8,080億美元,比前一年增加約1,300億美元。

利率維持在高點的時間越長,該成本就會繼續上漲。接下來,政府可能不得不借更多的錢,或者選擇在其他地方花更少的錢。

美國財政部長耶倫本周表示,殖利率是她一直關心的問題。美國因政府撥款的問題陷入另一場危機,政府面臨關門的風險,加劇了市場緊張局勢。

股市風險

美國國債被認為是地球上最安全的投資之一,在過去十年左右的時間裡,鑑於殖利率受到抑制,持有美國國債的回報並不高。由於殖利率目前已接近5%大關,這些債券看起來比股票等風險資產更具吸引力。

受到密切關注的一項指標是股票風險溢價,即標普 500指數殖利率與10年期美國國債殖利率之差。目前股票風險溢價目前接近於零,創20多年來的最低水平,這意味著股票投資者並沒有因為承擔更多風險而獲得回報。

BMO Capital Markets利率策略主管Ian Lyngen本周在彭博電視台警告,如果10年期美債殖利率觸及5%,這可能會成為一個拐點,引發股票等風險資產更廣泛的拋售。

企業承壓

在過去十年裡,企業以非常便宜的利率籌集資金,商業模式是基於這樣的假設:如果需要更多資金,進入市場即可。但今非昔比。大多數公司在利率接近零時籌集極多資金,以至於在升息周期開始時,他們不需要到市場籌資。

現在的問題是「利率在更高水平的時間更久」。實力較弱的公司一直依靠現金緩衝來度過這段融資成本較高時期,但未來可能會被迫進入市場來應對即將到期的債務之牆。果真如此,他們取得資金的成本幾乎會是當前債務成本的兩倍。

這種壓力可能意味著企業必須縮減投資計劃,甚至設法節衣縮食,這可能會導致失業。此類行動如果廣泛傳播,將對消費者支出、住房和經濟成長產生影響。

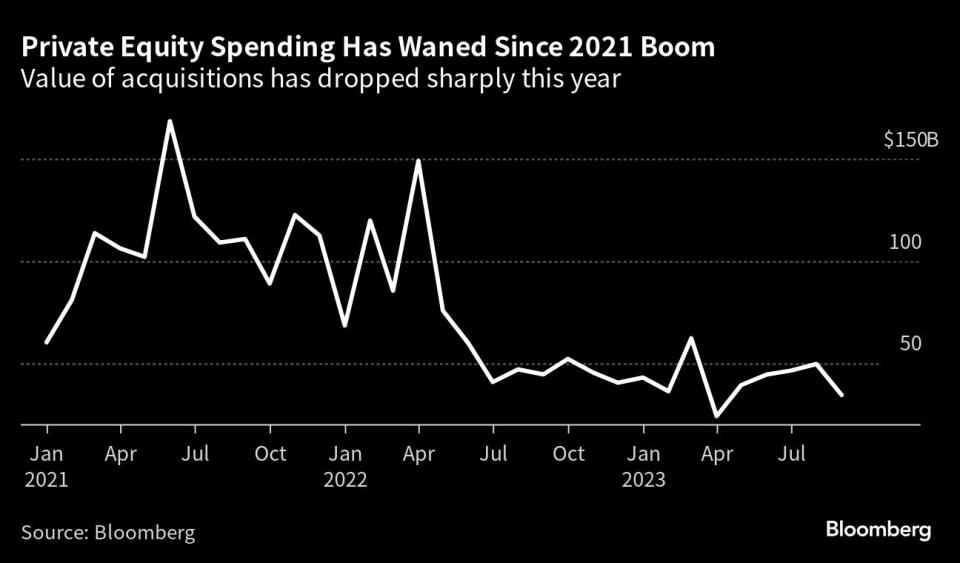

併購荒

在過去18個月裡,利率攀升對銀行在支持大型併購 的意願上產生負面影響,銀行業擔心帳上留下的債務無法賣給投資者。

這導致槓桿收購急劇減少,槓桿收購是健康併購市場的命脈。彭博彙編的數據顯示,截至9月底,全球交易額為1.9萬億美元,這使得交易撮合者邁向十年內最糟糕的一年。

私募股權公司受到的影響尤其嚴重,今年其收購價值下降45%,至約3,840億美元,連續第二年出現兩位數百分比的跌幅。

原文標題The 5% Bond Market Means Pain Is Heading Everyone’s Way

--聯合報導 Steven Arons、Silas Brown、Constantine Courcoulas、Dana El Baltaji、Alice Gledhill、Loukia Gyftopoulou、Tom Metcalf、Giulia Morpurgo、Fareed Sahloul、Damian Shepherd、Tasos Vossos、Francine Lacqua.

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.