[MLIV調查] 交易員低估聯儲會降息前景 做多美元將吃苦頭

【彭博】-- 由於市場低估了聯儲會即將到來的寬鬆周期,專業投資者認為美元將從去年創下的20年高點進一步下滑。

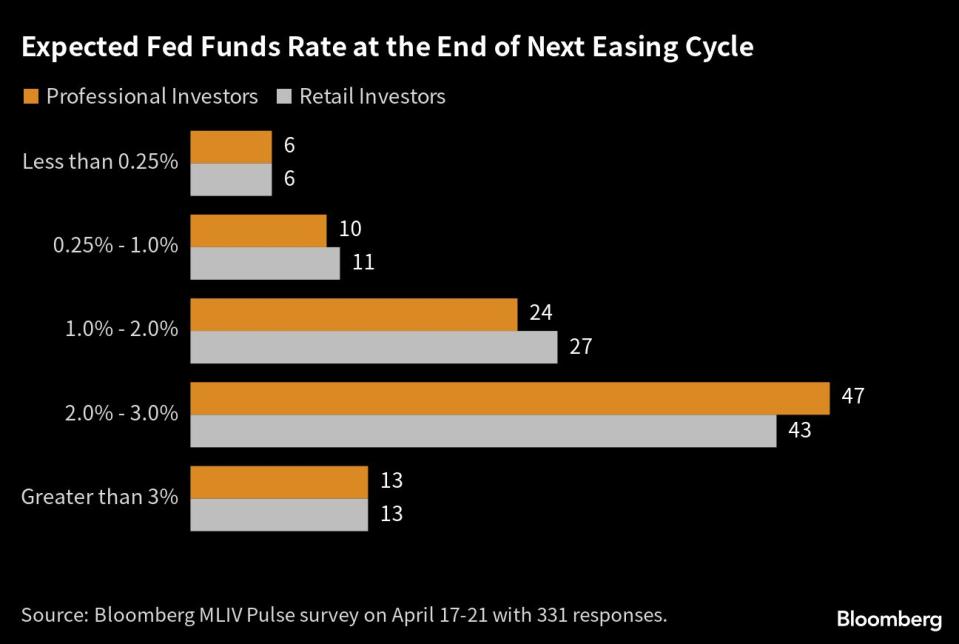

據MLIV Pulse最新一次對331人的調查,約87%的受訪者預計聯儲會將在寬鬆周期中把利率下調至3%或更低。40%受訪者認為寬鬆周期將於今年開始。這與當前市場定價形成對比,眼下市場預期兩年後政策利率降至3.05%左右。

相應地,專業投資者也看空美元,空頭和多頭之間的差距為17個百分點。許多人明確表示他們看跌,理由是市場定價反映的殖利率路徑太高。有趣的是,第二大獲得較普遍支持的觀點是銀行業壓力將主要局限於美國,這進一步預示聯儲會將比全球其他央行更加鴿派。

這種預測乍一看可能很奇怪,但聯儲會在沒有其他央行效仿的情況下大幅降息確實有歷史先例。在2000年代初科技泡沫破滅和雷曼兄弟倒閉的前一年,美國的貨幣政策與全球其他央行大相徑庭。聯儲會在2007年8月至2008年4月累計降息325個基點,而歐洲央行在2008年7月被人詬病的加息了25基點。美元在雷曼兄弟倒閉前夕走勢非常疲軟。

但圍繞美元的悲觀情緒並非純粹是美國問題的產物。相當多的投資者認為日圓或人民幣升值將是美元下跌的主要原因。

為什麼這點令人吃驚呢?首先,新任日本央行行長植田和男迄今已儘最大努力的蕭規曹隨,基本沒有給押注超寬鬆貨幣政策終結的人留下半點希望。也就是說,植田和男現在如果要取消殖利率曲線控制其實有了很方便的窗口,而且來自當地利率市場的壓力很小。如果他選擇採取行動,可能會導致日圓大幅升值。有證據表明,即使日本央行的政策變化很小,也會對日圓匯率產生巨大影響。

其次,花旗集團的中國經濟意外指數本月升至接近2006年以來的最高水平,但2023年迄今為止人民幣兌貿易加權一籃子貨幣僅上漲約1%。人民幣應該升值,但令人擔憂的是一直以來人民幣總是對好消息無動於衷,很難想象這個國家還要做些什麼才能打動人民幣市場。除了持續的地緣政治風險外,投資者或許還需要一定時間來適應中國貿易回歸的想法。

去美元化?

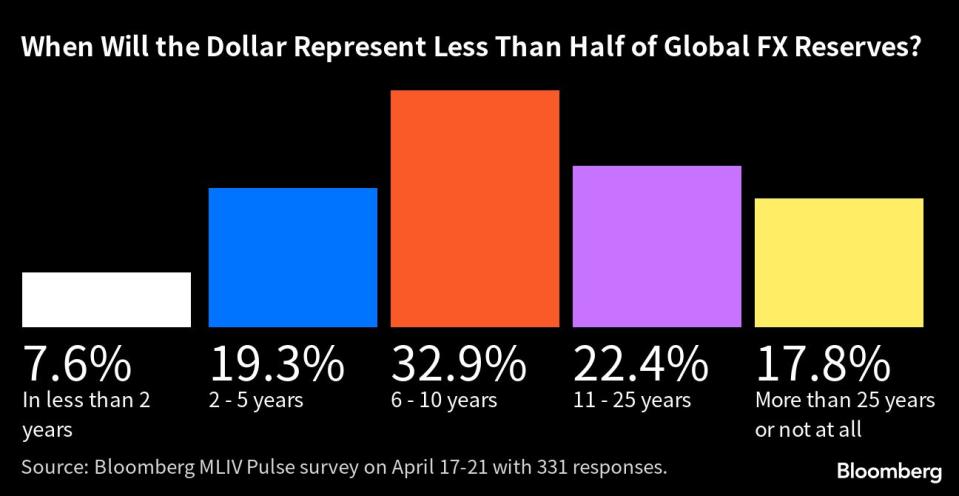

投資者正在認真考慮更普遍的減少美元使用的可能性。大多數受訪者認為美元未來十年占全球外匯存底的比重將降至50%以下。

另一方面,也有受訪者傾向做多美元,尤其在散戶中更為明顯。絕大多數美元擁躉認為,聯儲會的利率路徑實際上被低估了,等到政策預期正常化後美元的走向會回到正軌。

有趣的是,幾乎無人提及債務上限風險。然而,也幾乎沒有人會質疑當今的政治環境極其激烈,風險與多年來一樣高。2011年兩黨的債務上限僵局是判斷市場對嚴重政治事故可能作何反應的最佳模板。當時殖利率大幅下跌,但由於投資者主要考慮避險,美元在此期間出現反彈。

原文標題Dollar Will Suffer as Traders Get Fed Cuts Wrong: MLIV Pulse

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.