美債市場殖利率多數下跌 聯儲會鷹派決策觸發經濟憂慮

【彭博】-- 美國國債殖利率未能守住聯儲會利率決定剛公佈後的漲勢,除部分中短期限債券外,其他國債殖利率均在經濟憂慮影響下由升轉跌。

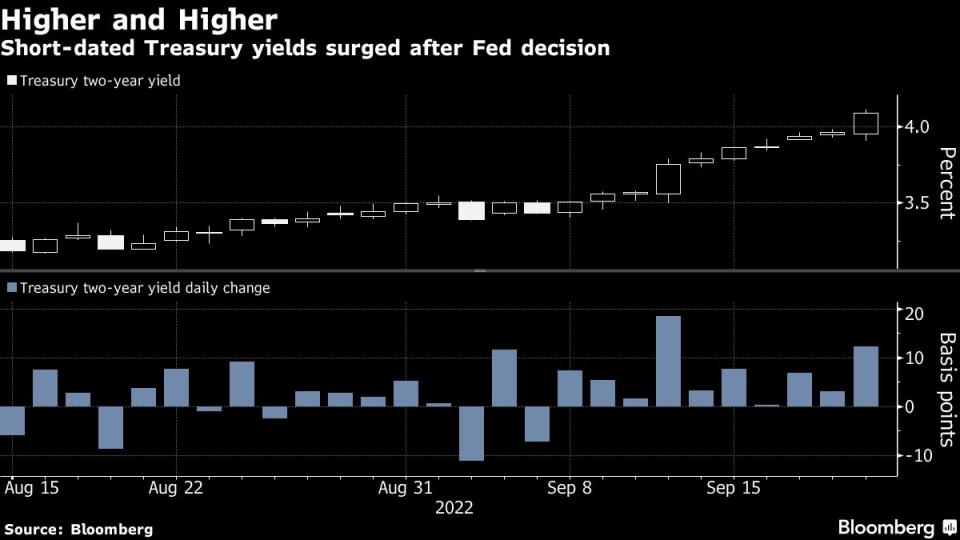

在聯儲會加息75基點後,2年期和3年期國債殖利率一度領漲美債市場。點陣圖顯示利率的預期峰值高於此前預測。

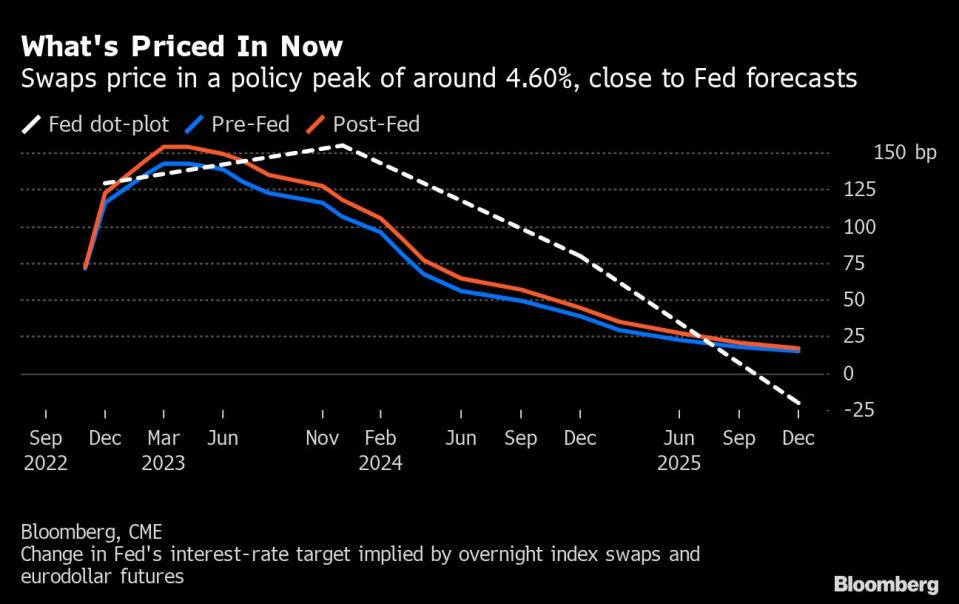

2年期國債殖利率一度上漲15個基點,至4.11%,為2007年以來的最高水平,聯邦基金利率互換合約的定價反映政策利率將於2023年上半年在4.6%左右見頂,聯儲會對長期利率的預估中值為2.5%。聯儲會還暗示,為了遏制通膨,貨幣政策會儘可能保持在限制性水平。尾盤交易中,2年期國債殖利率較前日上漲約7個基點。

Wisdom Tree固定收益策略主管Kevin Flanagan在談到點陣圖時說,「市場在利率會議前就消化了聯儲會的鷹派立場,加上點陣圖公佈後就出現了一波拋售,債市之後的回調在我看來是意料之中的。現在的關鍵不是聯儲會會把利率提高到4%以上,而是他們說利率會在高位保持一段時間」。

隨著鮑威爾記者會的開始,美債殖利率從盤中高點回落。鮑威爾預測,抗通膨行動將帶來「利率上升、成長放緩和勞動力市場疲軟」。

在鮑威爾講話期間,2年期國債殖利率一度跌至4%以下。周三早些時候該殖利率自2007年以來首次突破該關口。

聯儲會最新的點陣圖包括首次公佈的決策者對2025年利率的預測,他們預計2024年利率降至3.9%,2025年降至2.9%。

鑒於貨幣政策收緊前景加劇經濟衰退風險,長期國債殖利率從盤中高點回落。 30年期殖利率最終下跌近9個基點,至3.48%。殖利率曲線變平,2-10年期殖利率曲線倒掛至多53個基點,30年期殖利率比5年期一度低28個基點。

「聯儲會正在執行一項使命,如果通膨率保持在高位,他們不怕繼續前進,」 道明證券的Priya Misra表示。最新的利率決定「讓持有短期國債看起來不具吸引力。」

截至美東時間下午5點,2年期國債殖利率上漲8.2個基點,報4.0484%

3年期國債殖利率上漲7.1個基點,報4.0078%

5年期國債殖利率上漲2個基點,報3.7662%

7年期國債殖利率下跌0.8個基點,報3.6777%

10年期國債殖利率下跌3.5個基點,報3.5279%

20年期國債殖利率下跌7.1個基點,報3.754%

30年期國債殖利率下跌7個基點,報3.5005%

5年期損益平衡利率下跌1.1個基點,報2.5195%

5年-30年期國債殖利率之差下降約9.2個基點,報-26.93個基點

2年-10年期國債殖利率之差下降約12.1個基點,報-52.69個基點

原文標題

Most Treasury Yields Fall After Fed Raises Rates and Projections

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.