三張圖看中國債牛急回頭 資金面變化疊加防疫與地產新政衝擊預期

【彭博】-- 中國在疫情防控和房地產領域密集出台新政,並與持續邊際趨緊的資金面相疊加,將債券市場的牛市行情絆了一個跟頭。隨著新政逐步落地,市場通過觀察政策效果對未來經濟復甦預期重新校准,急劇調整後的債市利率中樞,也面臨重估。

周三午後,中國10年期國債活躍券殖利率一度升3.75個基點,報2.8525%,參考中債殖利率估值,創去年12月來的最高。此前,國債現券市場在優化疫情防控「二十條」和金融支持房地產的「十六條」政策衝擊下,上周五和周一連續兩日大跌,10年期國債殖利率兩日累計升逾16個基點,1年期殖利率則在上周五和周一兩日升幅26個基點。

房地產領域的債務危機和銷售低迷和動態清零方針下各地嚴格的防疫措施,被市場認為是造成中國經濟放緩的主要拖累因素,短短數天內兩個領域密集出台新政,市場對於中國經濟復甦重燃信心,風險偏好大幅提升,股票及外匯市場明顯受到提振。

與此同時,近幾個月來市場資金面從極寬鬆的水位漸漸趨緊之勢,月內出現加速跡象,儘管貨幣政策的寬鬆基調尚未轉向,市場開始擔心仍此前超低的短端利率難以持久,推動債市在上述因素共振下急劇調整。以下幾張圖反映了債市近期的調整和資金面的變化:

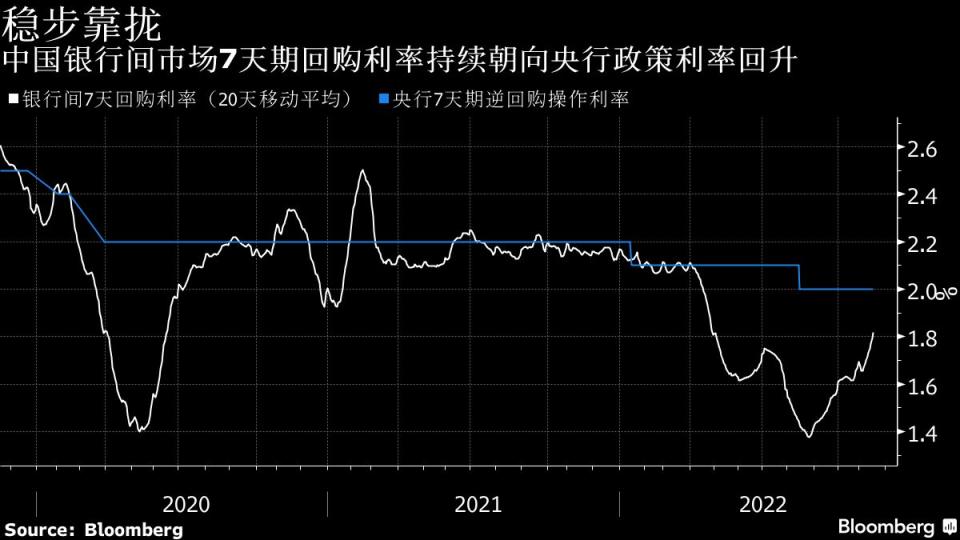

銀行間7天期回購利率8月觸底後持續回升,且不斷向央行7天期逆回購操作利率靠攏。周三銀行間7天質押式回購市場日內加權成交利率升至2%上方,超過了2%的政策利率。

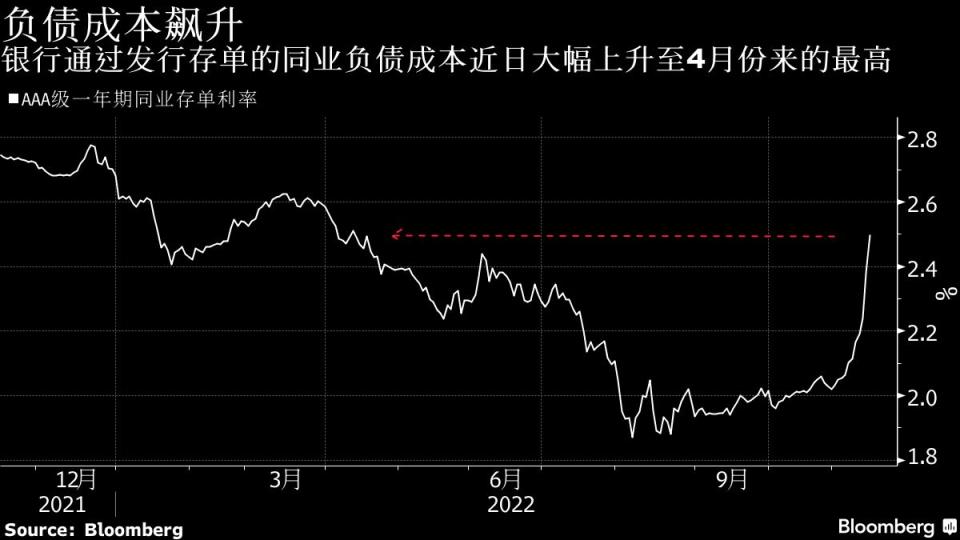

不僅是短端利率走高,長端利率也在攀升。彭博數據顯示,銀行間一年期AAA級同業存單利率周三繼續上漲逼近2.5%,邁向4月以來新高;同時也在逐漸向央行中期借貸便利(MLF)的政策利率2.75%靠攏。本月中國央行縮量續做到期的1萬億MLF,稱中長期流動性投放已經高於到期量。

方正證券固收分析師張偉在周三的報告中指出,受存單融資需求增加、貨基減持和債市調整導致理財、債基拋售等因素影響,近期存單利率快速上行。不過考慮到當前經濟基本面仍偏弱,央行難以主動收緊資金面,且實體主動融資需求仍不強,當前1年期存單與1年期Shibor利差已處於歷史高位,預計存單利率繼續上行的空間有限。

資金面收緊預期對短端國債的衝擊更大,短端國債殖利率上行幅度高於長端,國債的期限利差近期明顯收窄。參考中債估值殖利率曲線,周二1年和10年國債利差收窄至68基點,創4月上旬以來新低,顯示市場對於國債出現熊平的預期。

地產及防疫領域新政落地效果如何,經濟成長是否如預期企穩回升,仍有很大變數,也令市場對債市走向存在分歧。在中信證券首席經濟學家明明看來,本輪債市的調整將持續半年,短期需保持謹慎,3.0%將是10年國債殖利率的重要支撐關口;國泰君安首席固收分析師覃漢也認為,10年國債要站上2.9%才有可能下行。

華創證券首席固收分析師周冠南和廣發證券固收分析師劉郁仍看好債券的配置價值稱,當前債市已經基本調整到位,待稅期過後資金面有望緩和,中長短利率可能迎來修復。

--聯合報導 Tao Zhang.

(更新第二段中國國債市況)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.