中国可转债市场或现第二例违约 鸿达兴业预计无法兑付回售本息

【彭博】-- 深陷泥潭的化工企业鸿达兴业预计无法按时兑付其可转债本息,中国境内可转债市场或出现继“搜特退债”之后的第二例违约,这一市场的信用风险随着到期和回售增多而日益凸显。

已从深交所退市的鸿达兴业股份有限公司在全国中小企业股份转让系统官网发布公告称,“鸿达退债”从周二起进入回售申报期,但目前因流动资金不足,公司预计无法兑付回售本息。

YY评级转债分析师王旭阳表示,可转债发行期限多为6年,2018年以来转债市场扩容,今年临到期和在回售期的转债增加,部分资质差的主体现金流紧张,未能兑付出现违约也就不奇怪。

王旭阳认为,距离回售及到期时间久的转债、实质性违约风险尚可控;基本面恶化、业绩持续亏损、涉嫌财务造假被立案调查、正股股价接近1元的,出于未来不确定性及退市担忧,可能被投资者抛弃、不断下跌。

鸿达兴业股票及可转债今年3月被深交所摘牌,该公司股东鸿达兴业集团亦被裁定破产。公司最新公告提到公司巨额逾期债务未能偿还,面临多起重大诉讼,不排除未来进入破产重整或破产清算程序的可能。

作为境内可转债市场的第一例违约,搜于特集团此前公告称,应于3月12日支付可转换公司债券“搜特退债”利息无法按期兑付。

彭博汇总数据显示,中国境内市场自1998年以来累计发行约1.6万亿元人民币的可转债,目前存续规模约8000亿元,其中今年共有合计67支可转债到期,明年到期数为132支。

合晟资产转债基金经理徐华认为,随着临近回售或到期日的转债数量增加,对其中正股偏弱的主体来说,相对容易触发“条件回售”条款,从而加速企业履行清偿义务,客观上转债市场的违约风险在增大。此外,还有一些转债额外面临正股面值退市的风险。

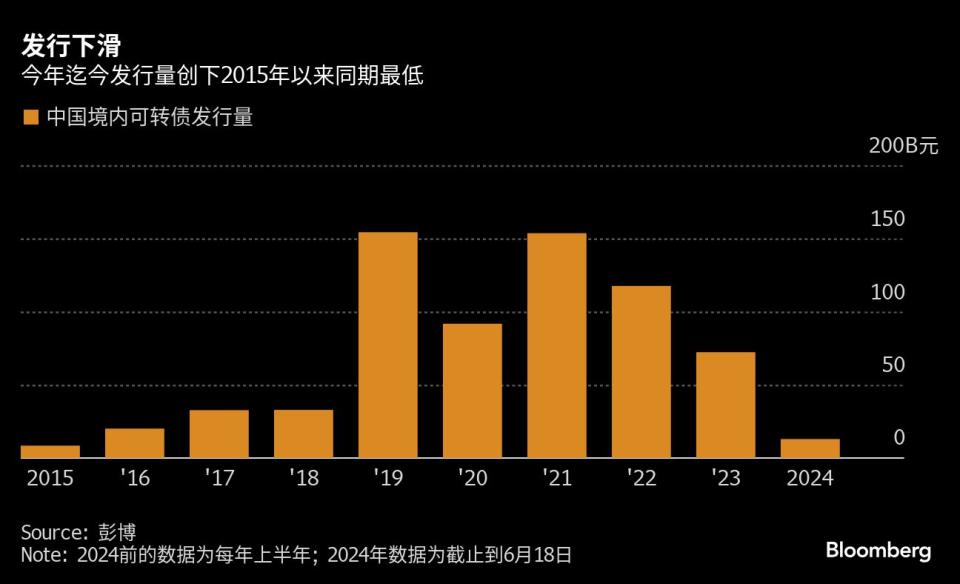

今年以来,一级市场明显也陷入低迷,根据彭博汇总的数据,截止到6月18日,今年以来发行金额仅为129亿元,为2015年以来的同期最低。一些可转债的价格已经较面值显著折价,并跌入高收益区间,至少十余只债券成交价格低于80元、或到期收益率在10%上方。

--联合报道 Shuiyu Jing、Douglas Huang.

(新增最后两段内容及图表)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.