中国央行稳汇率信号近期异动频频 人民币交易员有些措手不及

【彭博】-- 人民币汇率在固守7.20元防线后几个月后突然变得游移不定,贬值信号若隐若现。面对快速变化的市场和监管信号,交易员对中国央行稳汇率的底线一时感到不解。

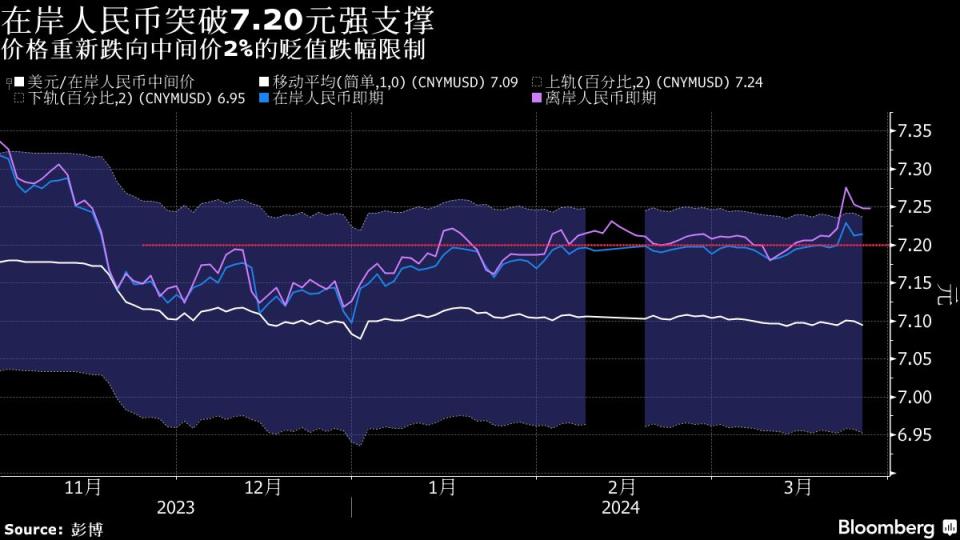

这一切源于上周五盘初时在岸市场的人民币盘面异动。3月22日的中间价小幅调弱至春节以来最弱水平7.1004元,开盘后不久交易员发现7.1980元一带的中资大行美元卖盘数额要比前些天更少,而且很快价格开始成交于7.2020元。

上海的几位交易员回忆,他们一开始以为这只不过是个错价而已,中资大行应该会很快会在7.20元强方恢复几乎无限供应美元流动性的做法。与此同时,离岸市场交易员已经把这个四个月以来最弱的成交价格视为贬值信号,开始加码做空离岸人民币。

进入本周后,中间价又向相反方向异动,中国央行周初连续两天调强中间价,其中周二调强幅度创出1月以来最大,盘间中资大行的美元卖盘也在7.22-7.23元一带重新设下防线,周三中间价则恢复持平而未对隔夜美元强势做出反应。这些看似有些矛盾的信号,令市场人士对央行的意图表示不解。

“一开始他们像是想让汇率贬值,但之后又似乎担心贬值过头了,”法国外贸银行首席亚太经济学家Alicia Garcia Herrero在采访中说,中国央行的信号“不够清晰”。

回过头看,周五境内外人民币一度分别跌至7.28和7.23元,这一异动的确触动了市场担忧贬值的神经。企业客户的即期和远期购汇量激增,防范进一步贬值的境内外期权买盘增加,都显示贬值预期开始重新抬头。

交易员们周末紧密关注《金融时报》等官方媒体,但并未看到外汇监管层重新给出政策方向,在缺少官方定调的情况下,市场对于上周五以来的市况理解也出现分化。

一些人认为本周中间价释放稳定信号,即期汇率走势企稳,显示央行无意放任汇率走弱,而另一方则认为央行有意向汇率引入更多波动,后期仍有可能贬值以释放压力。

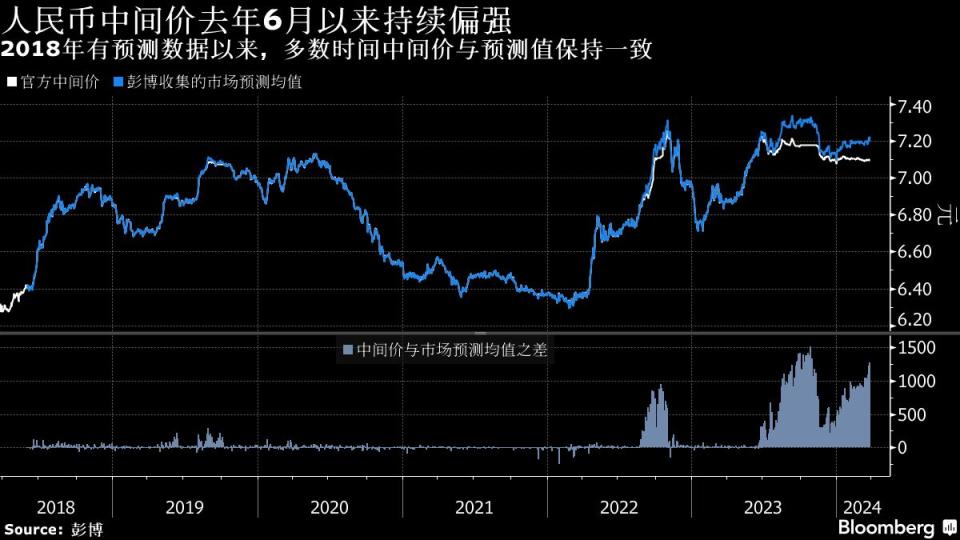

自去年6月末以来,中间价远离即期汇率和收盘价位,与市场模型预测值明显偏离的时间长度已经长达9个月。市场人士们苦于缺少明确的政策指引,只能基于每日中间价自身调节方向和幅度,来揣摩监管用意。

虽然在岸即期汇率可以在中间价上下2%的空间内交易,但两者长期偏离意味着中间价的公允力下降,同时在市场压力偏大的时候,也需要通过市场买卖来避免价格触碰贬值下限。

“打牌的时候不给对手看牌当然是明智的作法,”StoneX Group驻新加坡的外汇交易员吴明赜在采访中说,多数开放经济体央行都认识到有必要向市场提供前瞻指引,但中国监管层对汇率仍然保持比较紧密的管理,“就算给市场看了手里的牌也未必有效,有时反而可能影响政策制订。”

从这一层面上而言,监管层保持政策意图的神秘感和和沟通上的战略模糊,或许就有出奇致胜的考量。今年2月,央行意外下调5年期以上LPR和存款准备金,已经收到事半功倍之效。

中国央行未立即回复彭博就近期汇率政策变动问询的传真。

“作为交易员,我当然希望更多沟通交流,这样我能更好地布置仓位,但这也可能正是中国央行想避免的事情,”吴明賾说。

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.