中国央行货币政策框架演进雏形初现 或是多年来最大转变

【彭博】-- 它始于中国国家主席习近平在一本172页关于金融领域的官方出版物中的神秘引言。在政府公开他的讲话内容三个月后,中国货币政策工具可能出现多年来最大转变的计划开始浮现。

中国人民银行行长潘功胜周三明确表示,该央行正在研究在二级市场上买卖国债,作为调节流动性的一种方式。他在讲话中表示,央行行正与财政部加强沟通,共同研究推动落实国债买卖,这个过程整体是渐进式的。

这响应了习近平去年在中央金融工作会议上讲话时提出的“要充实货币政策工具箱”和“在央行公开市场操作中逐步增加国债买卖”的指示;官方出版物在3月首次公开部分讲话内容。

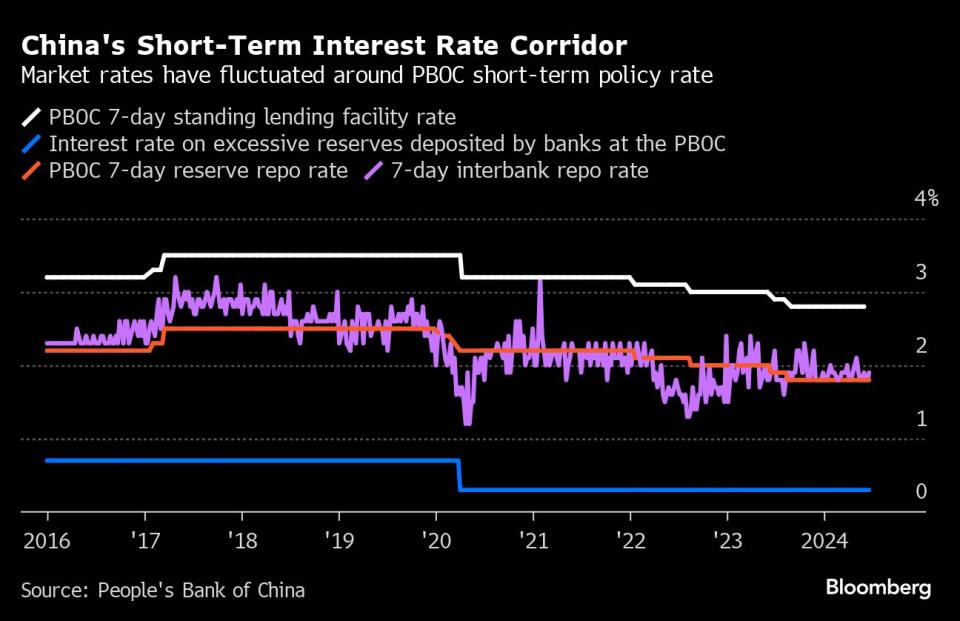

除此之外,潘功胜也暗示了利率方面的变动。该央行可能会考虑以某个短期操作利率为主要政策利率,引导市场。央行也在考虑适度收窄利率走廊的宽度,以给市场传递更加清晰的利率调控目标信号。

可以确定的是,所有这些举措都在于完善央行用于管理利率和货币的工具。但未必有助于回答中国政策制定者目前面临的一些重大问题——例如,家庭和企业不急于承担更多债务时,信贷是否可以支撑经济,或如何在不让人民币走弱的情况下降低借贷成本。许多细节以及变革的时间表仍然不明朗。

观察人士认为,这些提议是央行长期努力的一部分,央行最终寻求引导市场利率,而不是直接设定利率。

潘功胜周三表示,“过去,货币政策曾对M2、社会融资规模等金融总量增速设有具体的目标数值,近年来已淡出量化目标”,随着经济高质量发展和结构转型,实体经济需要的货币信贷增长也在发生变化,房地产和地方融资平台的贷款占比不增反降。

推荐阅读:中国信贷高增长时代可能一去不返 央行政策思路变化已见端倪

“转向与金融市场挂钩的短期利率作为主要政策利率,显然是中国货币政策框架渐进式改革的向前一步,”标普全球评级首席亚太经济学家Louis Kuijs表示。他说,这将使框架更简单、更透明,并更接近大多数已开发经济体实行的“行业标准”。

其他人则表示,这些变化使中国央行对短期利率和潜在的长期利率产生了更大的影响力。

汇丰首席亚洲经济学家Frederic Neumann表示,中国央行的国债买卖是“他们可以从本质上对整个曲线进行微观管理的另一个工具”。他说,这会类似于收益率曲线控制,亦即日本央行抑制长期借贷成本以重振经济的政策。

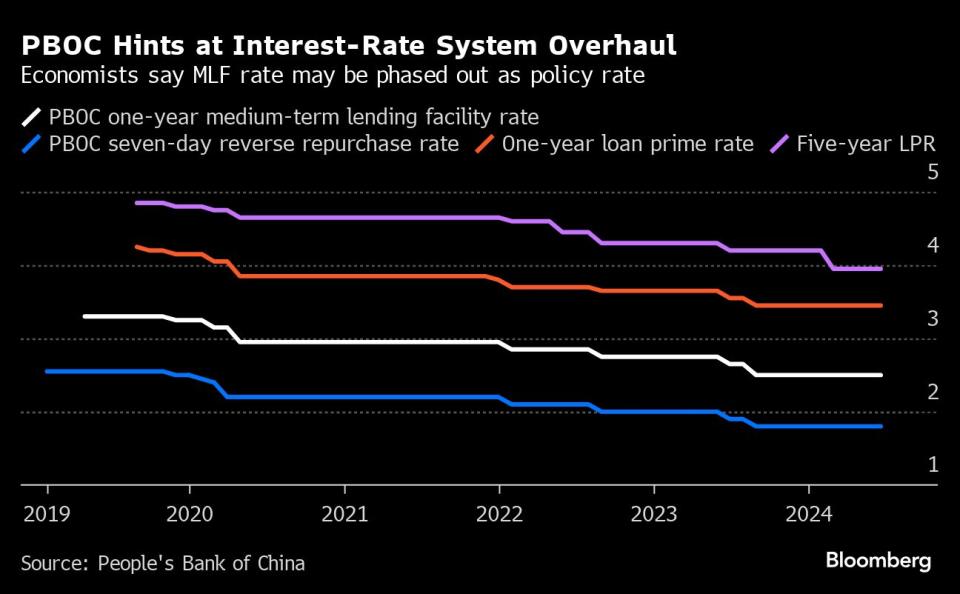

许多分析师从潘功胜的讲话得出的一个结论是,中国央行准备削弱主要工具之一:一年期政策利率(亦即中期借贷便利利率,MLF)。自10年前推出以来,MLF已成为央行注入资金、引导市场利率的主要管道。

但近几个月来,随着银行之间的借贷成本变得越来越便宜,银行对这些资金的需求已经减弱。尽管经济体中的其他借贷成本大幅下降,MLF利率已连续10个月企稳,部分原因是中国央行对货币贬值持谨慎态度。

此外,MLF也仅适用于特定银行。通过买卖国债作为管理流动性的另一种方式,央行官员可以影响更广泛市场参与者的金融状况。与MLF相比,7天期逆回购操作利率为政策微调提供了更大的灵活性。

Mizuho Securities Asia Ltd.高级中国经济学家Serena Zhou表示,潘功胜可能认为,中国的利率市场现在已够成熟,央行可以不再使用多种锚来引导。

中国央行主管的《金融时报》周四刊文指出,未具名业内人士称,未来宜进一步淡化LPR与MLF利率之间的关系,较之于MLF利率,实体经济主体的融资成本能否下降对于经济增长的作用更为重要,而这方面LPR的实际指示意义更强。

原文标题Xi’s Mystery PBOC Plans Surface With Biggest Shift in Years (1)

--联合报道 Fran Wang、Wenjin Lv、Katia Dmitrieva.

(增加第9-10、12-15段内容)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.