中國人民幣掉期市場火出圈 中外機構從低位掉期點中各取所需

【彭博】-- 中國境內的美元對人民幣掉期市場成交量近期激增,無論是手握美元、尋求人民幣融資的境外投資者和境內企業,還是反之用人民幣換取美元資金的中資大型銀行,都在掉期市場上找到了滿足各自需求的機會。

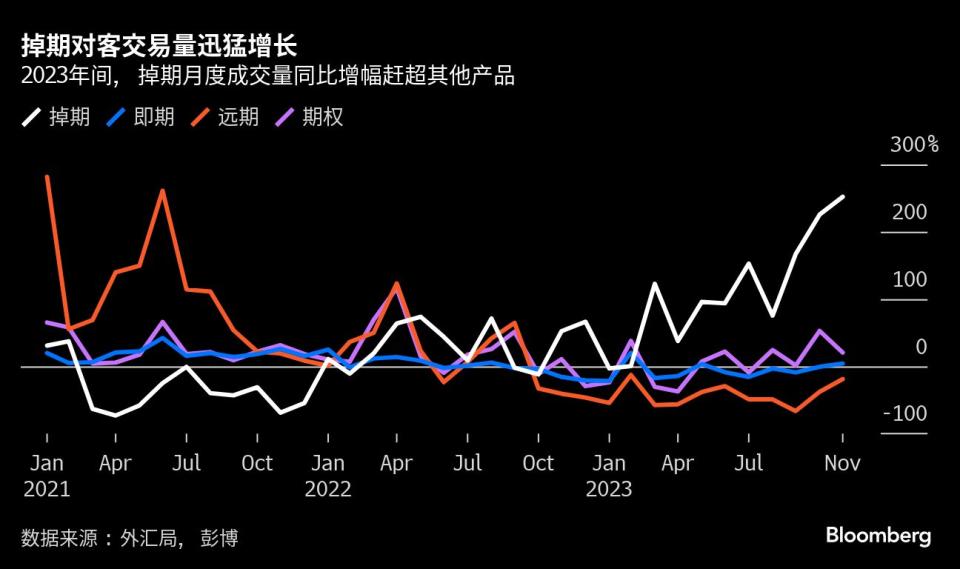

外匯局數據顯示,整體掉期(FX and Cross Currency Swaps)市場呈火熱態勢,其中去年11月銀行客戶掉期的交易量達到452億美元,為2015年以來的最高水平。掉期成交量在對客即期與衍生品業務總量中占比已升至接近10%,雖然暫無法比肩即期市場,但無論是比重和同比增幅都趕超遠期和期權。

外資利用掉期點隱含收益來增厚其投資中國債券的綜合利潤;企業無需結匯就可獲取人民幣資金,未來換回美元時還可享受掉期點提供的大筆折扣;處於對手方的中資大行則利用本幣資金成本優勢融入美元。因此,中短期內若中美利差大幅倒掛不改,市場各方在掉期市場的資金融通需求就仍會存在,掉期的火爆可能還會持續一段。

「長期來說,和現貨交易相比,隨著市場參與者和產品類別的進一步豐富,包括掉期在內的衍生品在中國市場上占比將更高,」巴克萊銀行駐新加坡的外匯策略師張蒙表示。

外資及企業需求

以基準的1年期限掉期點為例,去年下半年以來的多數時間都在-2500點附近波動,為2008年以來最低。法國巴黎銀行大中華外匯和利率策略主管王菊認為,當前1年掉期點的價格已低於其利率平價水平,從境外機構角度看其隱含的人民幣融資成本僅1.25%左右,甚至低於銀行間本幣市場的7天回購利率。

造成美元/人民幣掉期點大幅貼水的根本原因在於中美利差倒掛,而遠期購匯風險準備金政策,以及去年8月起中國為穩定匯率而抽緊離岸人民幣流動性的做法,也都造成境內掉期貼水顯著超過離岸水平。這一水平的掉期點相當於給融出美元的境外機構和企業帶來了年化約3.5%左右的收益。

交易員稱,去年11月市場對聯儲會的降息預期加溫、中美關係緩和,包括國外對沖基金和中資券商海外分支等類型的境外機構,開始利用境內掉期貼水大量進行人民幣融資,並用於投資同業存單(NCD)、短期國債等品種的綜合收益穩定在6%左右,帶動外資明顯增持中債。

根據中債登和上清所公佈的最新數據,境外機構12月增持國債逾955億元,增持同業存單逾568億元;四季度累計國債及同業存單增持規模均創2014年彭博有數據以來最大。

對企業來說,通過掉期進行人民幣融資,無需結匯就可獲取人民幣資金,同時遠端重新買入美元的一筆交易,不但不用繳納20%的遠期購匯風險準備金,還可享受掉期點提供的大筆折扣。

從銀行對客業務看,2022年來受風險準備金政策和掉期點深度貼水影響,遠期結售匯套保交易量均出現顯著萎縮,掉期開始成為銀行新的外匯業務成長點。交易員稱少數中資大行2023年上半年起就已將對客掉期業務納入行內套保率的考核範圍。

國有銀企動機

據多位交易員表示,去年四季度急升的掉期交易中主要對手方是中資大行和境外機構。以1年期掉期品種為例,中資大行的單季美元融資盤接近前三季總和的三倍。其激進的風格延續至今年,年初數個交易日的日均淨賣出約12億美元,規模為去年前三季水平的逾八倍。

在西班牙對外銀行駐香港的經濟學家夏樂看來,中資銀行或其所代表的大型國企獲取人民幣資金成本相對更低,通過掉期換美元成本仍有優勢。這相當於國有銀企、境外投資者和企業三方在掉期市場都存在套利空間,也都在此互相滿足了資金需求。

王菊則認為央行或國有銀行在掉期上可能進行的干預操作壓低了掉期點,事實上在境內掉期市場提供了更高的美元息差收益,能夠吸引中資企業或銀行的海外機構手頭富餘的美元資金重新回流。

「憑借這種交易,中國央行成功地構造出一套資金跨境流動的閉環,從而令外流的資金重新通過掉期市場回流境內,」她在本月發表的報告中寫道。

法國興業銀行首席亞洲宏觀策略師Kiyong Seong認為,這種掉期交易可以視為中國央行管理外匯市場、在即期賣出美元穩定匯率的鏡像,中國央行可能與大行存在類似掉期交易,從而達到管理匯率的作用,並極大減輕對外匯存底造成的衝擊。

中國央行未回應彭博通過傳真發送的置評要求。

不過渣打銀行中國宏觀策略主管劉潔表示,目前並無證據表明上述交易確實存在,一些市場主體可能只是通過境內掉期進行美元融資。

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.