中國央行入場買賣國債預期漸濃 交易方向及市場影響令人頗費思量

【彭博】-- 隨著官方數次公開發聲及市場人士熱議不斷,中國央行入場參與國債交易的預期越來越濃。令市場頗費腦筋的是,長期置身國債市場之外的中國央行,將如何開啟這項操作,又會給市場帶來什麼影響。

接受彭博訪問的經濟學家和交易員對此各有猜測。比較一致的看法是,央行買賣國債的交易方向、期限和規模,將取決於央行當時的政策目標。比如為了調控殖利率曲線,與管理市場流動性,可能選擇不同的操作路徑。

這一預期始於官方出版物披露的一段習近平內部講話,提及要充實貨幣政策工具箱,在央行公開市場操作中逐步增加國債買賣。彼時市場多將此解讀為為配合超長期特別國債發行,央行或將像歐美央行一樣買入國債。

隨著長債利率在上述預期加持下創出逾二十年新低,且更多存款通過理財產品湧入債市,央行屢次發聲予以降溫。繼五月上旬表示國債買賣會是雙向操作後,上周更升級警告稱必要時或賣出國債,令市場關注點由加碼寬鬆轉向防範長端利率風險。

「可能先賣的機會大,控制長期國債利率是一個好的借口,」西班牙對外銀行駐香港的經濟學家夏樂表示。

夏樂和渣打銀行大中華區及北亞區首席經濟學家丁爽都表示,央行買賣國債會是一個漸進的、分階段的行為,一開始規模較小,先讓新工具亮相,其後再逐漸增加規模,最終成為央行擴表的重要方式。

在期限選擇上,夏樂表示或以10年期為主,丁爽則稱任何期限都有可能,原則是不要造成殖利率的大幅波動,因此央行可能選擇市場深度足夠的債券。

下半年開啟國債買賣操作的聲音似乎在市場中占據上風。夏樂對此表示,比較合適的窗口可能是7月中國共產黨舉行三中全會之後,因為大會可能會有一些針對金融工作的指導,「會後央行或主動尋機來施行」。

中國央行沒有立即回覆彭博的傳真問詢。

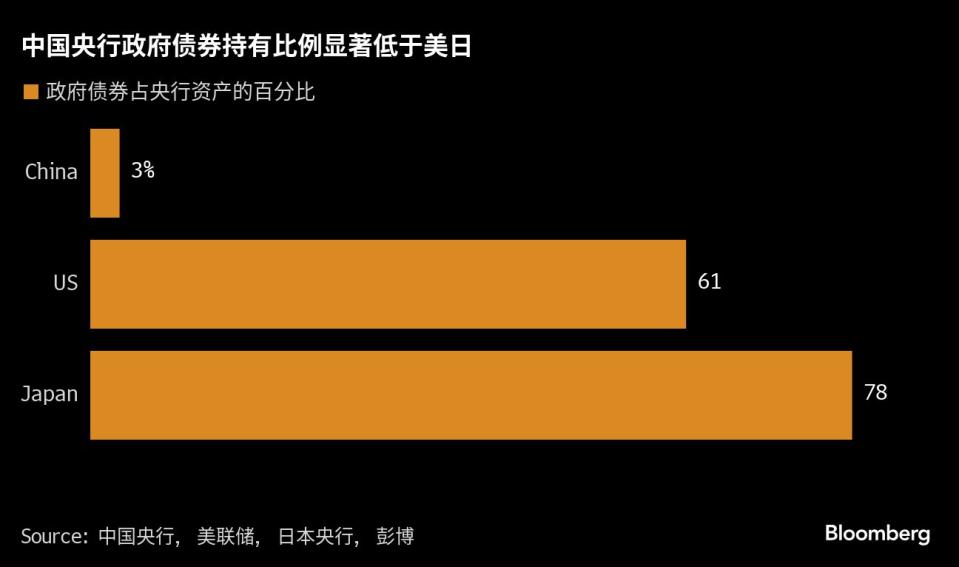

相比10年前國債餘額僅占GDP的不足15%,今年底中國國債餘額料將增至34.4萬億元,超過GDP的25%。國債池子的擴容為央行交易國債提供了基礎,不過相比美日央行,中國央行持有國債的規模很小。

在開展國債買賣交易之初,中國央行的做法與歐美央行的量化寬鬆顯然將有明顯區別。中國當前政策利率仍遠高於零,常規貨幣政策空間仍然很充分,央行的國債買賣將旨在避免殖利率異常波動,而非推低利率。

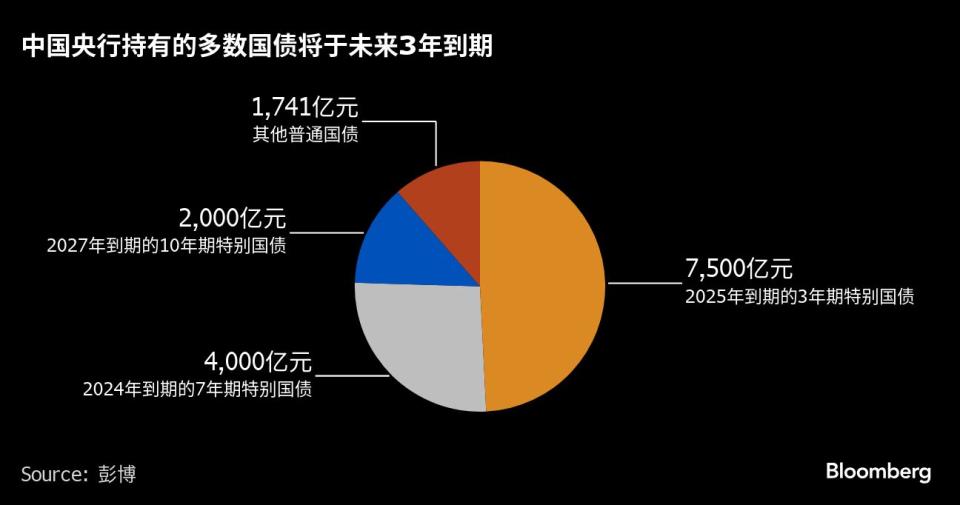

央行持有國債體量有限且剩餘久期偏短,可能對央行參與國債交易形成一定限制。中郵證券首席固收分析師梁偉超在報告中表示,中國央行持有國債已知個券存量規模不到1.4萬億元,加權剩餘期限在1.44年。報告根據歷史操作推斷,目前央行持有長券剩餘期限在8年附近,規模僅約78億元。

不過,梁偉超表示,除了直接賣出存量債券,央行還可以通過買斷式回購等方式向銀行等機構借入國債,再進而賣出。

也有市場人士表示,市場對央行入市雖有預期,但立即實施的緊迫性不高。東方匯理銀行駐香港的研究主管治曉佳稱,出於風險管理的目的,中國央行希望阻止一些金融機構過於激進地追逐殖利率,但立即賣出並不緊迫,因為在中國央行發出警告後,長端殖利率尚未創下新低。

中國10年期國債活躍券殖利率本周在2.3%上方徘徊,30年期國債活躍券殖利率本周在2.55%附近徘徊。相比短端的明顯下行,長債殖利率偏強震盪。

ING Bank ING首席中國經濟學家Lynn Song亦持有類似觀點。在他看來,歐洲央行本周將降息,聯儲會也可能在今年晚些時候採取行動,未來幾個月人民幣貶值壓力料開始減弱。

不少交易員認為,考慮到上次央行升級警示之前30年國債殖利率曾降至2.54%下方,預計2.55%以下的位置可能持續受到央行關注。

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.