中國央行料將淡化MLF工具 對銀行吸引力大不如前但替代尚需時日

【彭博】-- 中國央行推動收窄利率走廊、強化短端利率調節的新舉措,一個問題隨之浮出水面,中期借貸便利(MLF)工具的地位是否面臨被取代。

每月月中操作的MLF在中國貨幣政策工具箱中擁有重要地位。就規模而言,目前存量逾7萬億元人民幣的MLF,是過去十年中國央行最主要的基礎貨幣投放渠道;就價格而言,MLF是貸款市場報價利率(LPR)的形成基礎,可以有效影響社會融資成本。

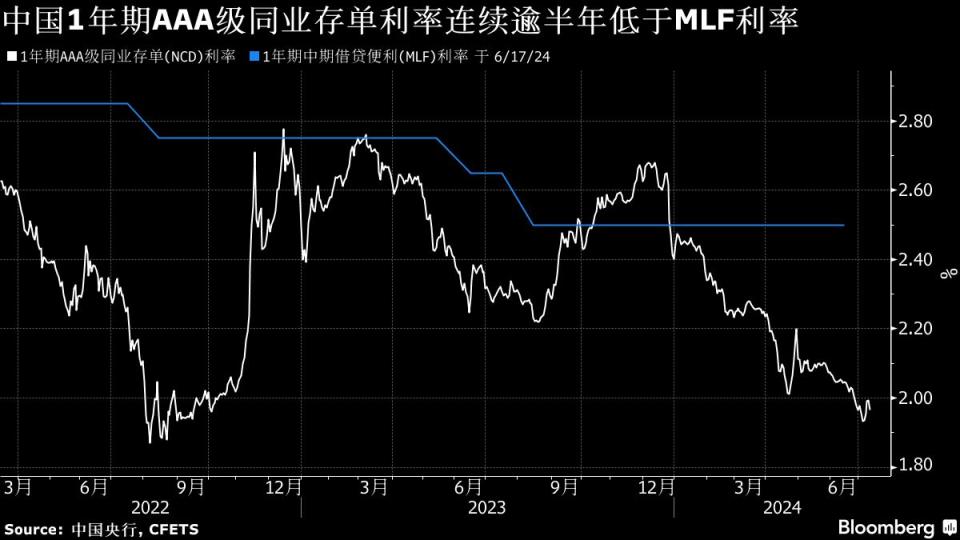

隨著中國告別信貸高速擴張,利率已近11個月未調整的MLF對銀行吸引力大不如前。企業貸款需求疲弱,大量資金面臨「資產荒」並推動債券殖利率大幅走低。目前商業銀行通過1年期同業存單籌集資金的價格,明顯低於2.5%的MLF利率。MLF資金已經連續四個月出現淨償還。

東方匯理銀行駐香港的研究主管治曉佳表示,MLF最終將逐步被淡化,中國央行意在升級其貨幣政策工具,短端利率採用定義更窄且更有效的利率走廊,對於中長端利率和殖利率曲線,則利用債券交易進行預期引導。

中國央行也在主動適應變化,提升短端利率在未來貨幣政策框架中的地位。央行行長潘功勝上月中旬在陸家嘴論壇曾表示,未來可考慮明確以某個短期操作利率為主要政策利率,「目前看,7天期逆回購操作利率已基本承擔了這個功能。」

更多接受彭博訪問的經濟學家表示,隨著央行將短期操作利率作為未來的主要政策利率,公開市場逆回購利率可能逐步替代MLF目前的地位,成為市場利率定價可以錨定的基準,同時央行未來可以通過進入二級市場買賣國債,增加投放基礎貨幣的渠道,這一過程尚需時間完成。

「中國央行重點不是要急於取消MLF,而是把更多注意力引向將作為主要貨幣政策工具的短期利率,」ING首席中國經濟學家Lynn Song表示,未來央行會更頻繁通過公開市場操作收窄利率走廊寬度,完善利率從短端向長端傳導的機制。

根據央行周一發布的公告,將視情況開展臨時正回購或臨時逆回購操作,操作利率以7天期逆回購利率為基準減點20個基點和加點50個基點。這意味央行管理市場短端利率的走廊寬度,從之前的230個基點大幅收窄至70個基點。

2014年央行創設了MLF工具,滿足金融機構對中長期流動性的需求,並從2019年以來,逐步形成每月月中一次的常態化操作;同時央行通過推進利率市場化改革,使MLF利率和與之掛鉤的LPR逐步取代存貸款基準利率,成為銀行貸款定價的基礎。

澳新銀行大中華區首席經濟學家楊宇霆表示,如果以史為鑑,1年期MLF利率或是過去1年期貸款基準利率的過渡性安排。現階段,央行提出臨時正回購或臨時逆回購操作,仍需要1至2年的時間來逐步取代MLF。

中國央行下周一將開展7月份的MLF操作,市場將關注央行加強短端利率調節後,對MLF工具的運用是否出現變化。當前1年期同業存單利率較1年期MLF利率低50個基點以上,令央行繼續通過MLF工具投放貨幣面臨挑戰。

渣打銀行中國宏觀策略主管劉潔此前接受採訪時表示,央行未來有能力同時通過公開市場利率決定銀行業資產和負債的成本。她指出,央行未來可能開始將銀行貸款成本同公開市場操作利率聯繫起來,即存款利率的變化將和公開市場操作利率的變化更為一致,並進而讓貸款利率和MLF利率脫鉤,讓MLF淡出。

--聯合報導 Tania Chen、Lucille Liu.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.