中國央行貨幣政策框架演進雛形初現 或是多年來最大轉變

【彭博】-- 它始於中國國家主席習近平在一本172頁關於金融領域的官方出版物中的神秘引言。在政府公開他的講話內容三個月後,中國貨幣政策工具可能出現多年來最大轉變的計畫開始浮現。

中國人民銀行行長潘功勝周三明確表示,該央行正在研究在二級市場上買賣國債,作為調節流動性的一種方式。他在講話中表示,央行行正與財政部加強溝通,共同研究推動落實國債買賣,這個過程整體是漸進式的。

這響應了習近平去年在中央金融工作會議上講話時提出的「要充實貨幣政策工具箱」和「在央行公開市場操作中逐步增加國債買賣」的指示;官方出版物在3月首次公開部分講話內容。

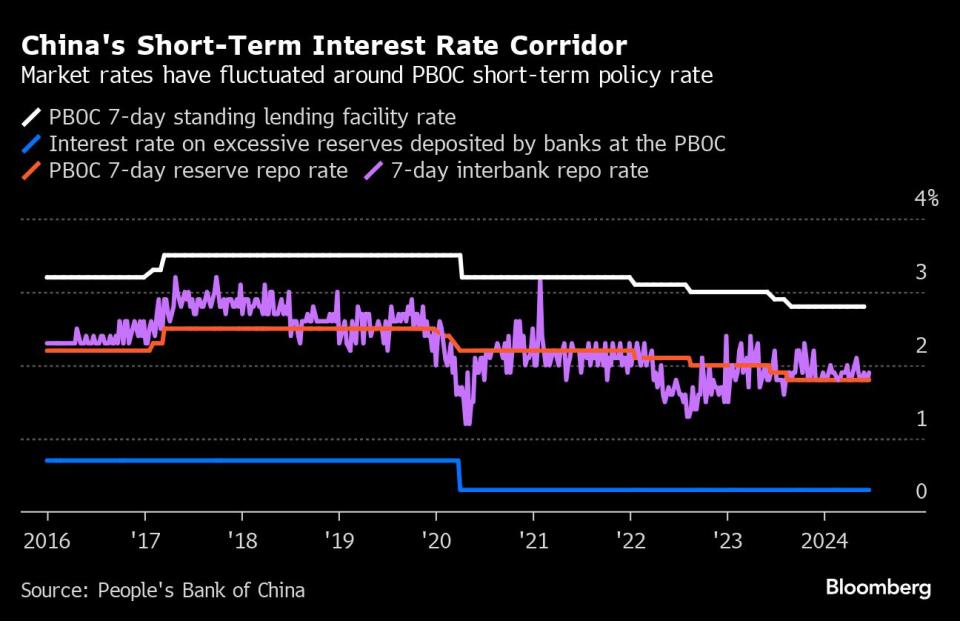

除此之外,潘功勝也暗示了利率方面的變動。該央行可能會考慮以某個短期操作利率為主要政策利率,引導市場。央行也在考慮適度收窄利率走廊的寬度,以給市場傳遞更加清晰的利率調控目標信號。

可以確定的是,所有這些舉措都在於完善央行用於管理利率和貨幣的工具。但未必有助於回答中國政策制定者目前面臨的一些重大問題——例如,家庭和企業不急於承擔更多債務時,信貸是否可以支撐經濟,或如何在不讓人民幣走弱的情況下降低借貸成本。許多細節以及變革的時間表仍然不明朗。

觀察人士認為,這些提議是央行長期努力的一部分,央行最終尋求引導市場利率,而不是直接設定利率。

潘功勝周三表示,「過去,貨幣政策曾對M2、社會融資規模等金融總量增速設有具體的目標數值,近年來已淡出量化目標」,隨著經濟高質量發展和結構轉型,實體經濟需要的貨幣信貸增長也在發生變化,房地產和地方融資平台的貸款占比不增反降。

推薦閱讀:中國信貸高成長時代可能一去不返 央行政策思路變化已見端倪

「轉向與金融市場掛鉤的短期利率作為主要政策利率,顯然是中國貨幣政策框架漸進式改革的向前一步,」標普全球評級首席亞太經濟學家Louis Kuijs表示。他說,這將使框架更簡單、更透明,並更接近大多數已開發經濟體實行的「行業標準」。

其他人則表示,這些變化使中國央行對短期利率和潛在的長期利率產生了更大的影響力。

滙豐首席亞洲經濟學家Frederic Neumann表示,中國央行的國債買賣是「他們可以從本質上對整個曲線進行微觀管理的另一個工具」。他說,這會類似於殖利率曲線控制,亦即日本央行抑制長期借貸成本以重振經濟的政策。

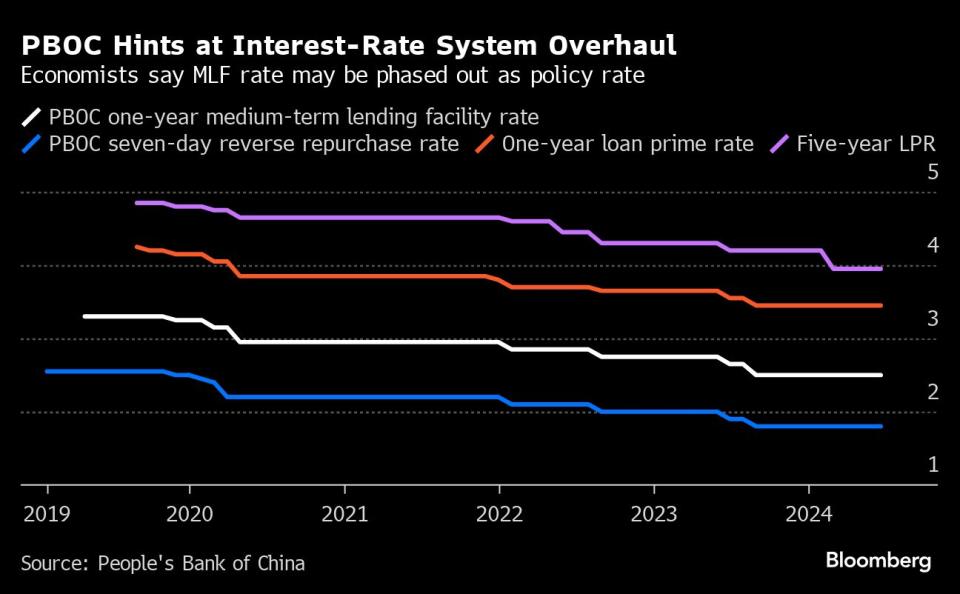

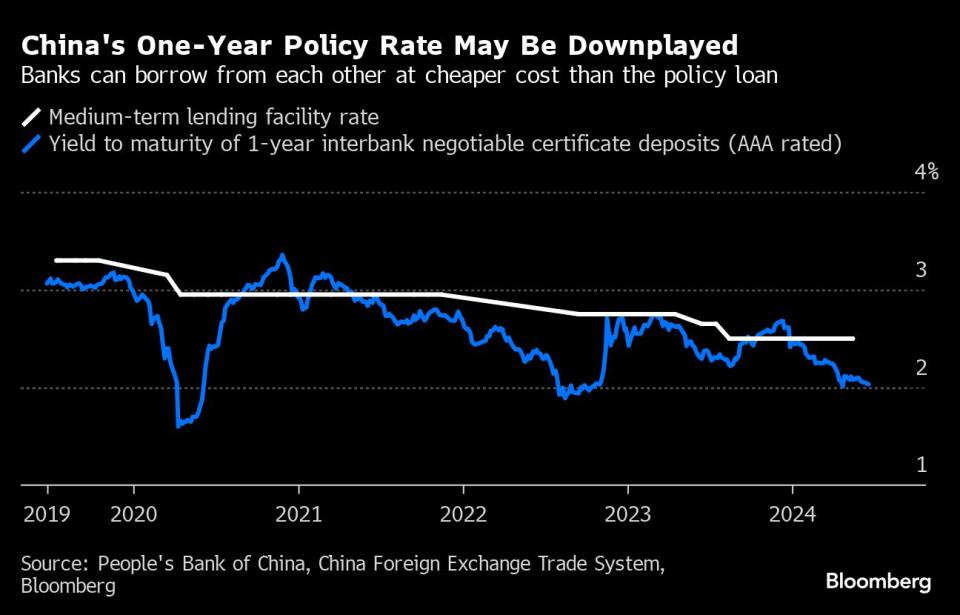

許多分析師從潘功勝的講話得出的一個結論是,中國央行準備削弱主要工具之一:一年期政策利率(亦即中期借貸便利利率,MLF)。自10年前推出以來,MLF已成為央行注入資金、引導市場利率的主要管道。

但近幾個月來,隨著銀行之間的借貸成本變得越來越便宜,銀行對這些資金的需求已經減弱。儘管經濟體中的其他借貸成本大幅下降,MLF利率已連續10個月企穩,部分原因是中國央行對貨幣貶值持謹慎態度。

此外,MLF也僅適用於特定銀行。透過買賣國債作為管理流動性的另一種方式,央行官員可以影響更廣泛市場參與者的金融狀況。與MLF相比,7天期逆回購操作利率為政策微調提供了更大的靈活性。

Mizuho Securities Asia Ltd.高級中國經濟學家Serena Zhou表示,潘功勝可能認為,中國的利率市場現在已夠成熟,央行可以不再使用多種錨來引導。

中國央行主管的《金融時報》周四刊文指出,未具名業內人士稱,未來宜進一步淡化LPR與MLF利率之間的關係,較之於MLF利率,實體經濟主體的融資成本能否下降對於經濟成長的作用更為重要,而這方面LPR的實際指示意義更強。

原文標題Xi’s Mystery PBOC Plans Surface With Biggest Shift in Years (1)

--聯合報導 Fran Wang、Wenjin Lv、Katia Dmitrieva.

(增加第9-10、12-15段內容)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.