中國樓市回調 觸底了沒有?

【彭博】-- 在過度建設、過度舉債十多年後,中國房地產市場的清算時刻到來了。銷售在下降、價格在下降、建築活動在下降,開發商在違約且波及影子銀行部門。

「金發姑娘」式結局仍有可能。房子已經沒什麼人買了,當局就有空間去採取更多刺激措施來提振需求而不會再度刺激投機泡沫。而如果不這麼做,該行業繼續螺旋式下降,那麼開發商面臨的巨大資金缺口意味著爆發金融危機的可能性真切存在。

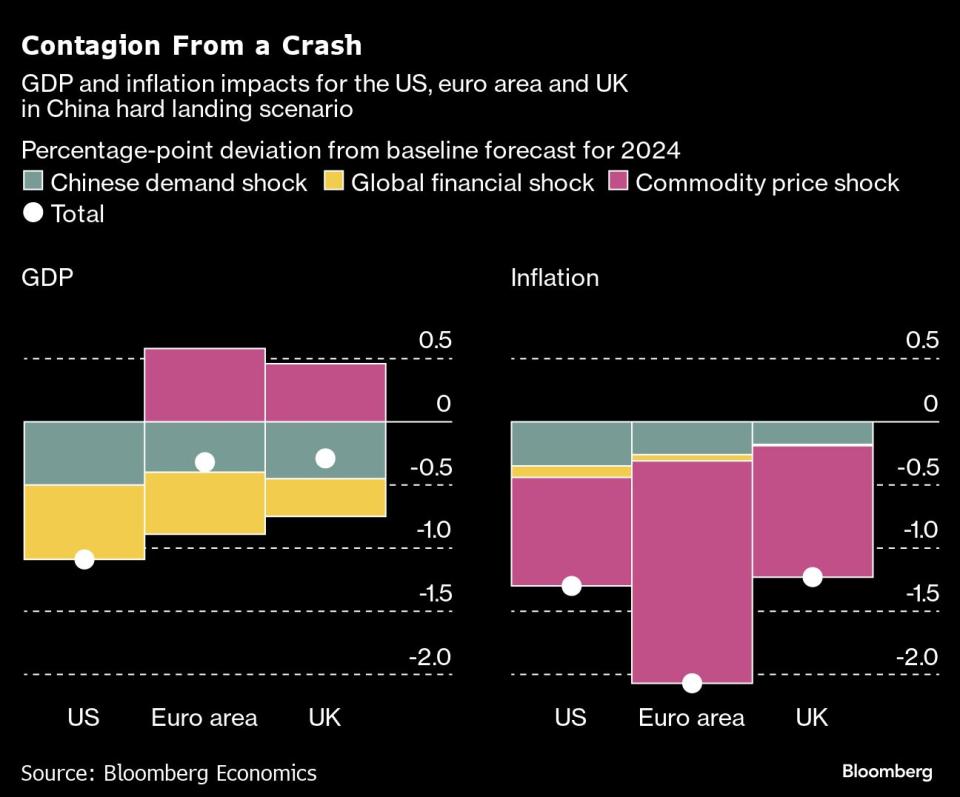

對於中國而言,這兩種結果之間的區別是,2024年國內生產毛額(GDP)成長5%還是0%。彭博經濟研究的基線情景預測位於該區間的頂部。但如果我們錯了,那麼崩盤情景的全球溢出效應將足以把美國和其他主要經濟體帶入衰退。

「鬼城」問題

中國房地產的根本問題是供應過多而需求不足。

2021年,中國蓋了15.65億平方米的房子。彭博經濟研究估計,同年的基礎需求 —— 居住需求而非炒房性質的投資需求 —— 為14億平方米。到2026年,這一數字預計將降至11億平方米。

這意味著蓋房需要減少30%,才能讓供應與需求持平。目前為止其已減少了18%。中國房地產市場的回調才完成一半多一點,已經有多家開發商違約、一家大型影子銀行瀕臨倒閉。

之後的房地產市場調整可能有多種路徑。一個重要原因是:建設減少了,但銷售減少得更厲害。2022年和2023年迄今的住房銷售,比我們對基礎需求的估算低了10%-15%。

這表明,價格下跌預期、就業和收入前景不明朗以及對政府出台更多優惠措施的期望,促使買家推遲購房。在「最不壞」的情景裡,降息、降首付比例和取消其他購房限制,將推動需求回升到與基本面一致的水平。供應仍有進一步下降的空間,但需求的略微回暖會減緩這個過程的痛苦。

在這一情景中,房地產投資在2023年下降8%,從2024年到2026年平均每年下降5%。按照兩者過去的關係,房地產投資每下降5%,GDP年成長率就少大概0.6個百分點。

中國2024年的經濟增速將從今年的約5.4%,放緩至更接近5%的水平,這一增速與民眾的感受會否一致確實存疑。但經濟衰退和金融危機得以避免了。這次著陸將有些顛簸,但不是硬著陸。

反觀噩夢情景:刺激措施也未能重振信心,銷售繼續螺旋式下降,供應將需要經歷更大幅、更痛苦的調整 —— 這將導致更多開發商違約並有引發金融危機之虞。

換成用數字來表達:過度調整可能導致在2023年底乃至進入2024年,房地產投資下降至少20%,對年度GDP增速的直接拖累達到2.4個百分點。而且,壞消息還不止這些。

按照目前的軌跡,我們估計未來幾個月,開發商的手頭的現金加上它們能夠通過銷售和再借籌集的資金,與它們的短期負債和期房完工資金需求還有數萬億元人民幣的缺口。

這個缺口大得連北京方面都填不平,意味著未來房主(房價下跌)、房企(股價受到衝擊)、銀行(不良貸款增加)、債券持有人(債務減記)和政府(掏腰包救助)全「員」皆輸。不難看出,最終結果可能是一場金融危機。

中國的銀行體系是國有的,它爆發金融危機會看起來更像1990年代的日本,而不是2008年雷曼兄弟倒閉時的美國。不過損失會很重大,很難說中國GDP的底部將在哪裡。我們基本上同意Carmen Reinhart和Kenneth Rogoff在關於金融危機歷史的大作《這次不一樣》裡的結論,估計2024年成長率將為零 —— 下降5個百分點。

原文標題Are We There Yet? China’s Property Correction

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.