中國的工業貸款激增 但很大一部分完全未流向製造業

【彭博】— 隨著中國的工業產能成為一個關鍵的貿易問題,中國銀行業對該行業的貸款激增,經常被視為是北京重新大舉投入製造業的證據,這可能會導致廉價商品充斥全球市場。

但Rhodium Group的研究人員分析這些貸款後發現,大量資金根本未投入製造業。反之,造成信貸成長水漲船高,是因為向地方政府相關實體提供貸款和金融投機,凸顯了阻礙世界第二大經濟體發展的低效率問題。

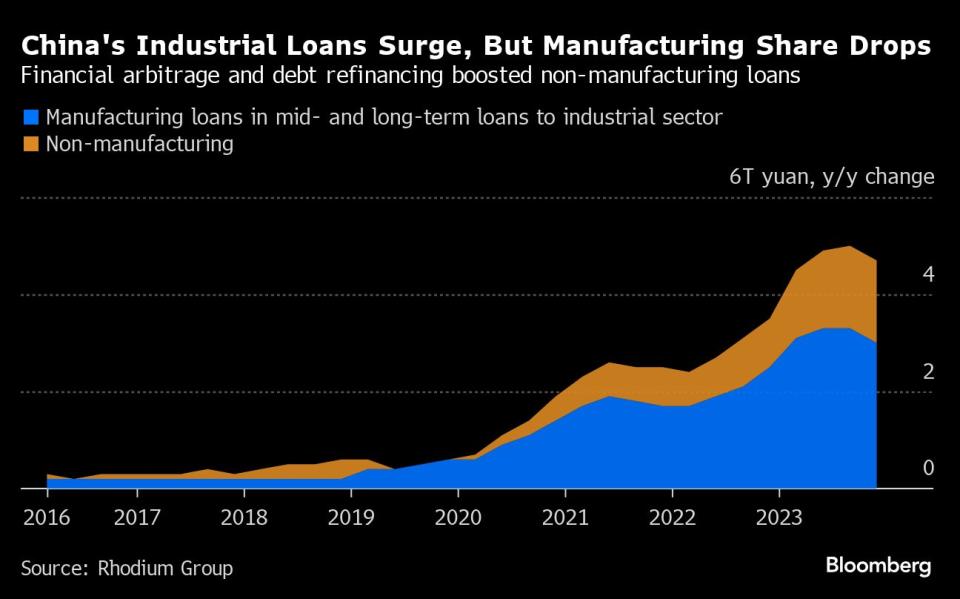

Rhodium在4月24日的一份報告中引述官方貸款數據分析稱,第四季度製造業企業貸款佔新增工業信貸總量的比例為63%,2020年初高達80%。

該公司的Endeavor Tian等分析師寫道,現實情況是,中國國內信貸需求極度疲弱。金融體系效率極低,將新信貸引導至金融套利和地方債務重組,而非新的製造業投資。

中國在房地產危機拖累經濟前景後,試圖努力恢復快速成長,重中之重就是製造業;儘管該策略有進一步惡化與美國和歐盟貿易緊張的風險。

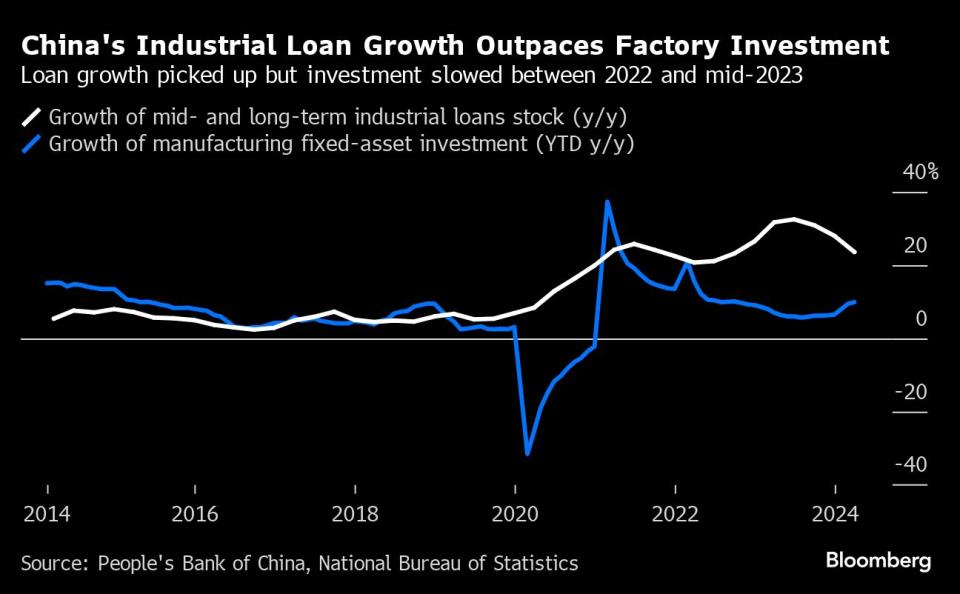

自2020年以來,工業部門中長期貸款的成長加快,在2023年中期達到33%。由於房地產市場暴跌,房地產貸款在同一時期則大幅放緩。

但Rhodium發現,工業貸款的成長大部分是由銀行對城投公司的再融資以及疫情期間延長中小企業的 還款期限。許多公司拿到廉價的銀行貸款後,將其轉入長期定期存款和投資產品以獲取利潤。

研究人員表示,從2022年到2023年,整體工業貸款成長激增,但但製造業投資的成長卻放緩,兩者脫節的原因在此。

原文標題China’s Surging Industrial Loans Are Going to the Wrong Places

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.