人民幣淡定以對美元二十年高位 但疫情、房地產等逆風不可小覷

【彭博】-- 面對美元指數不斷刷新近二十年高點,人民幣過去兩個多月表現堪稱穩健,但接下來交易員們要注意了,這份「穩穩的幸福」可能很難繼續守住。

爆表的通膨和聯儲會將激進加息的預期,推動美元指數一路高歌猛進。與其它崩跌的非美貨幣不同,自5月以來境內外美元兌人民幣整體在6.6-6.8區間內交投,人民幣相對於一籃子貨幣表現則更強勢,彭博模擬的CFETS實時匯率指數在7月中旬觸及104附近,創逾兩個月新高。

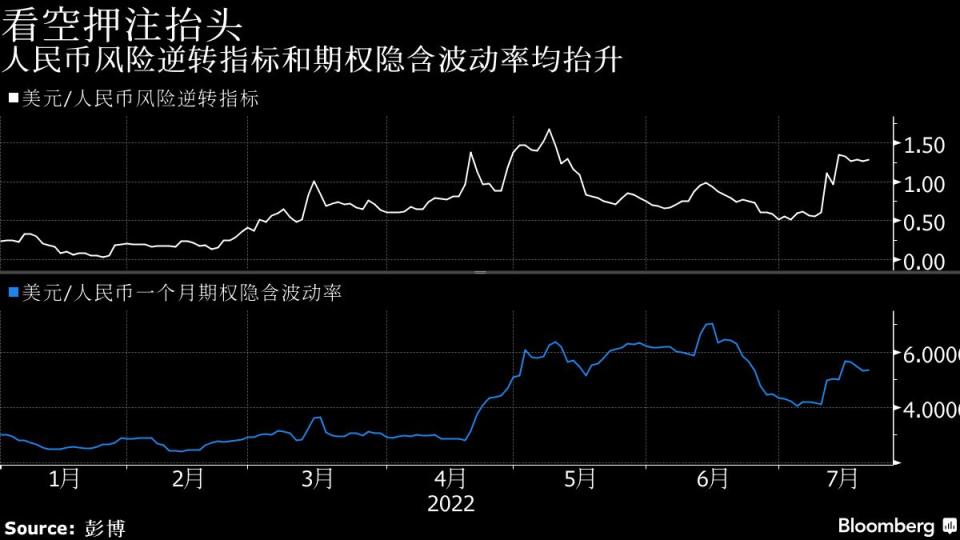

但接下來美元兌人民幣或會突破近期的區間走勢。期權市場上風險逆轉指標和期權隱含波動率隨著美元強勢已有所回升,顯示看空人民幣的押注在升溫,疊加疫情反覆、房地產市場風險外溢和資本外流壓力等利空因素的衝擊,不能排除人民幣或會重返5月曾創下的逾一年半低點6.8,波動亦會加劇。

「人民幣匯率近期面臨許多壓力,並且如果美元繼續走強的話,我們可能會看到人民幣重新貶至6.8。」渣打銀行中國宏觀策略主管劉潔在採訪中表示。

高盛分析師Kamakshya Trivedi等人也在最新的報告中指出,儘管人民幣在6月和7月避免了其它新興市場貨幣被拋售的命運,但從戰術層面來看,由於中國資產近期疲弱(A股和港股),以及中國經濟面臨再次下行的風險,人民幣兌美元再次貶值的風險已經在上升。

延伸閱讀:內憂外患因素疊加 經濟學家預計中國2022年GDP增速將低於4%

周四北京時間14:30,在岸人民幣跌0.04%,報6.76,年迄今跌幅超過6%。

儘管未來利空因素不容小覷,交易員們也提到,隨著7月之後分紅購匯減少,且中國強勁的出口和貿易順差將帶來大量淨結匯,以及美國可能取消部分對華關稅將進一步利好出口和情緒,這些也會給予人民幣匯率一定支撐。

以下是彭博梳理的可能導致人民幣突破區間的潛在因素:

疫情反彈

由於中國嚴格執行「動態清零」政策,疫情反彈仍將是人民幣面臨的最大風險;在3月下旬至5月期間,上海、北京等多個城市封控對經濟造成嚴重衝擊,中國二季度GDP僅成長0.4%,是有紀錄以來第二差表現。人民幣兌美元正是在4-5月急速走貶,一度跌破了6.8觸及2020年9月來新低。近期多地疫情再呈擴散趨勢,市場仍在擔憂上半年的封鎖可能不斷重演。

「人民幣依然容易受到疫情和廣泛封鎖的威脅,任何主要城市出現類似今年上海那樣的封鎖,都將導致人民幣劇烈波動。」馬來亞銀行資深外匯策略師Fiona Lim在採訪中指出。

房地產危機蔓延

中國出台的多項房地產提振政策尚未見實質效果,又逢近期愈演愈烈的爛尾樓買家「斷供風波」,國內的房地產危機進一步加劇,股債跌勢難止,風險外溢擔憂之下銀行板塊也深受拖累。監管部門據悉考慮給予爛尾樓購房者還貸緩衝期,以緩釋風險。

「人們對房地產行業的風險溢出到銀行業的擔憂加深,此前人們還擔心土地銷售疲軟會影響地方政府的財政狀況,從而導致地方融資平台的融資條件更具挑戰性。」渣打銀行的劉潔表示,隨著這些擔憂升溫,人民幣的波動將升高。

資本外流超預期

中美利差倒掛之下,外資已連續五個月淨賣出中國債券,刷新彭博有數據以來最長流出紀錄。隨著美國6月通膨刷新逾四十年新高,市場對聯儲會7月加息100基點的預期一度升溫。豐業銀行策略師高奇表示,聯儲會繼續激進加息可能加深衰退風險,這會導致金融市場波動加劇,人民幣匯率也不能例外。

「聯儲會加息第一階段會導致資本外流,第二階段是資本外流引起人民幣貶值預期,進一步推動資金加速外流。」澳新銀行資深中國策略師邢兆鵬在採訪中也指出。

監管態度

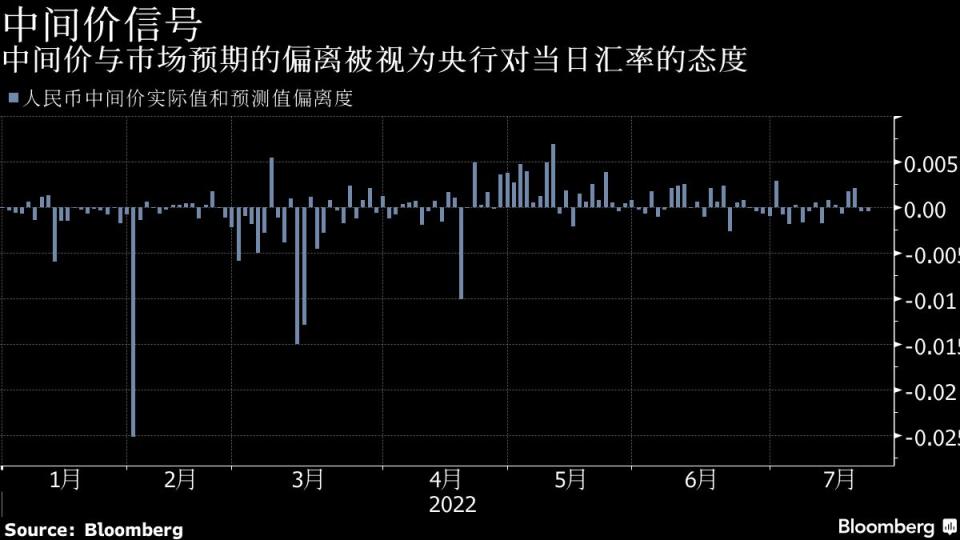

監管的態度仍將是市場關注重點之一。退出常態化外匯市場干預之後,中國央行往往通過中間價調節、向市場喊話等方式來管理匯率預期,主要目的是平滑匯率波動,減少超調風險。

此前在5月人民幣出現加速貶值趨勢時,中間價曾連續偏強,6月以來中間價基本符合預期,顯示央行對當前匯率水平基本滿意。彭博行業研究首席亞洲外匯和利率策略師趙志軒認為,需要人民幣出現快速貶值突破5月的低點,大概到6.85-6.9的區間,中國央行可能才會出手,預計仍會通過中間價和外匯存準率等方式來調節。

(更新市況和圖表,新增第五段高盛評論和延伸閱讀)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.