市場期待的轉折時刻漸行漸遠 中國處於重振投資者信心的十字路口

【彭博】-- 面對反彈不持久、資金流入未持續、北京對於更多支持行動的承諾未達預期,投資者對承壓之中的中國金融市場的信心看起來所剩無幾。

對於基金經理來說,這意味著未來前景可能會是股市虧損更多、債券資金流出、信用違約以及匯率貶值。

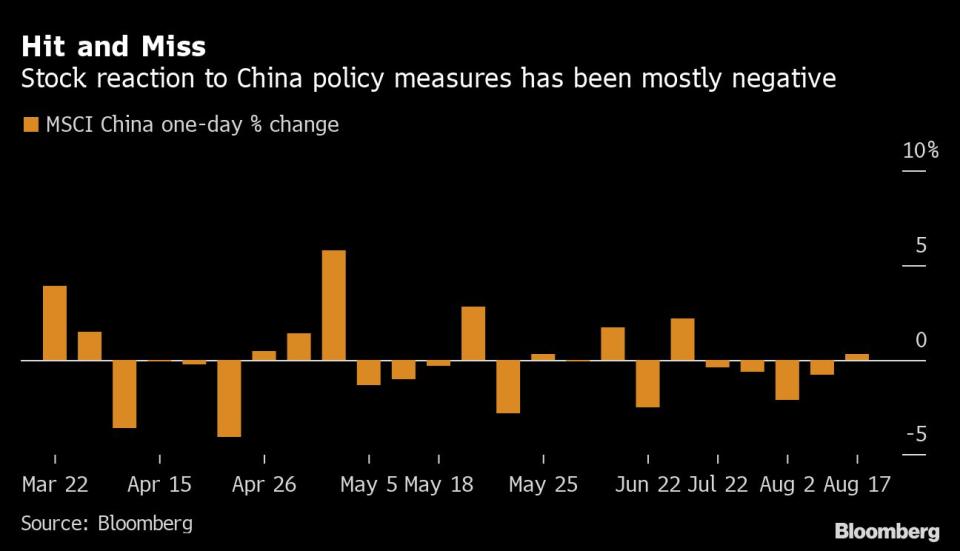

市場對中國財政刺激計畫和央行上周意外降息的反應溫和,體現了近幾個月來一直在加劇的一個趨勢:政府在重振投資者人氣方面越來越無力。

五個月前對於力挽狂瀾干預措施的期待,現如今已經變成對決策者是否會竭儘所能支撐金融市場的質疑。

MSCI中國指數本季度迄今已下跌約12%,而MSCI全球指數則上漲了8%,這使得MSCI中國指數相對於後者勢將創下最差季度表現,而僅僅就在第二季度,中國股市還跑贏了大約20個百分點。

「在投資者信心方面,中國正處在十字路口,」Prime Partners SA首席投資官 Francois Savary表示;該公司上周減持了對中國市場的風險敞口。「中國能夠處理好低迷行情嗎?人們擔心監管機構的行動太少、太晚。」

自3月16日以來,中國官方至少25次對支持經濟、市場或企業做出承諾,但同時伴隨股市上漲2%以上的只有四次。分析師此後一直在呼籲採取更具體的措施,但包括對房企流動性、按揭利率降息以及降低借貸成本在內的措施似乎都令人失望。

周一,中國股市開盤一度下跌,人民幣盤初在近兩年新低處振盪,此前新華社報導稱住建部、財政部、央行出台專項借款支持「保交樓」政策,此外,8月LPR出現非對稱調降。

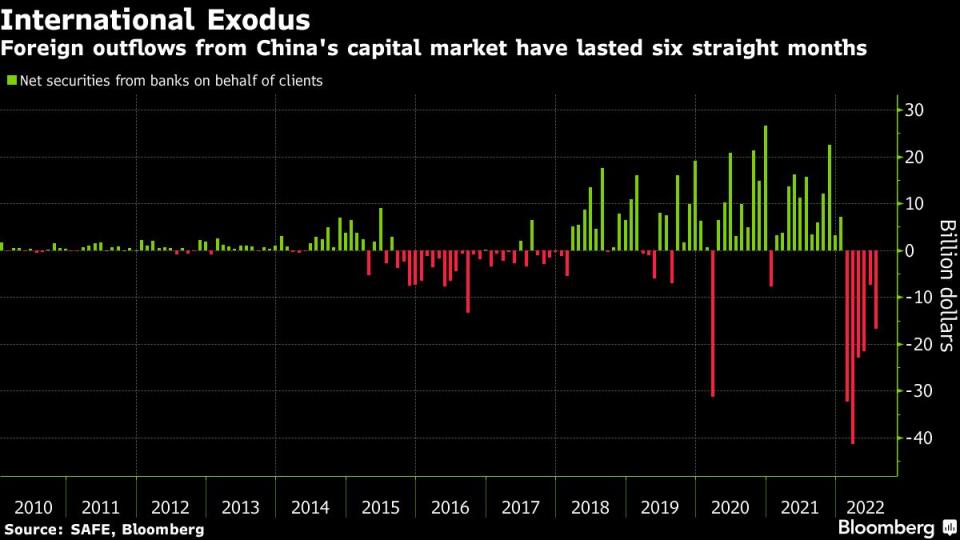

面對無限的不確定性和對經濟復甦很快將穩固的信念,投資者正在朝著前者邁進。外資連續六個月從中國資本市場撤退,3月資金流出創下紀錄。

風險已經變得無法量化,以至於諸如總部位於波士頓的Zevin Asset Management的一些投資者正在離開。

「中國的經濟夢或多或少已經成真,現在決策者們都在關注隨之而來的所有影響,」ZAM總裁Sonia Kowal表示;該公司最近出售了所持全部中國內地和香港股票。

不過,雖然市場情緒企穩可能是目標,但北京方面不想冒著激發投機性牛市的風險而走得太遠。自全球金融危機以來,中國經歷了兩次大泡沫,由於資本管制之下投資選擇有限,因此大談市場是一個危險的「遊戲」。

中國證監會主席易會滿本月早些時候承諾稱要保持資本市場穩定運行,但也表示正常的股市波動政府不宜也不應干預。

如果官員們堅持目前的策略,中國市場情況會變得更糟嗎?紐約梅隆銀行駐香港高級市場策略師Wee Khoon Chong認為,可能性很大,他稱政策指令與中國資產價格之間的關聯已打破。

「市場和消費者的信心對於維持金融穩定至關重要,」他說。 「因此,我們認為沒有自滿的餘地,事實上,恢復信心是當務之急。」

原文標題

China’s Milestone Moment for Markets Now Just a Distant Memory

(更新第七和第八段)

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.