彭博功能指南:年末資金緊張局面惡化 亞洲美元借款人或將遭受打擊

【彭博】-- 在美聯儲努力平抑通脹之際,亞洲貨幣掉期市場年末美元短缺的跡象越發嚴重,增加了金融風險蔓延的可能性。

亞洲貨幣的3個月期限交叉貨幣掉期基點下探,表明美元資金繼續緊縮。日元兌美元三個月的對沖成本也飆升至2008年高點。亞洲貨幣套利交易的回報今年持續下降,期權市場顯示出人民幣進一步下跌的風險。

使用XCCY,ALLX FXHC,WCRS和WVOL來分析外匯市場。如需了解更多運用彭博功能的稿件,請運行NI CHFFM。

中國房地產行業仍在經歷美元債務危機,日本央行的干預未能改變日元疲軟。泰國面臨大選以及預算赤字的問題。由於韓國出口放緩,韓元跌至13年低點。大宗商品貿易新星印尼也出現了對油價上漲的抗議活動。

“美元兌亞洲貨幣的上漲趨勢可能會持續到年底,”彭博行業研究首席亞洲外匯和利率策略師趙志軒寫道, “大多數亞洲央行不會積極收緊貨幣政策,以應對美國的通脹輸出,美國也尚未做好協調干預外匯市場的準備。”

通過掉期市場跟蹤對沖成本:

輸入“換匯換利基差”,選擇“XCCY 換匯換利基差”。快捷方式是XCCY 。

點擊圖表上方灰色方框 “歷史利差看板”。

將“週期”設置為2年,將“期間”設置為1年。

在下面的黃色下拉功能表中,選擇“OIS vs USD SOFR”。

在右邊貨幣功能表里勾選歐元,英鎊,日元,新元和泰銖

在一年期換匯基差交換交易中收取美元支出泰銖本金的一方(粉色)獲得的利率低於泰國隔夜回購利率44.995個基點,並向對手方支付當前為3.04%左右的擔保隔夜融資利率(SOFR)。換匯基差交換基點最近大幅下探。圖中顯示一年期美元/日元基差交換當前為-65.125個基點,新元基差交換當前為-22個基點。

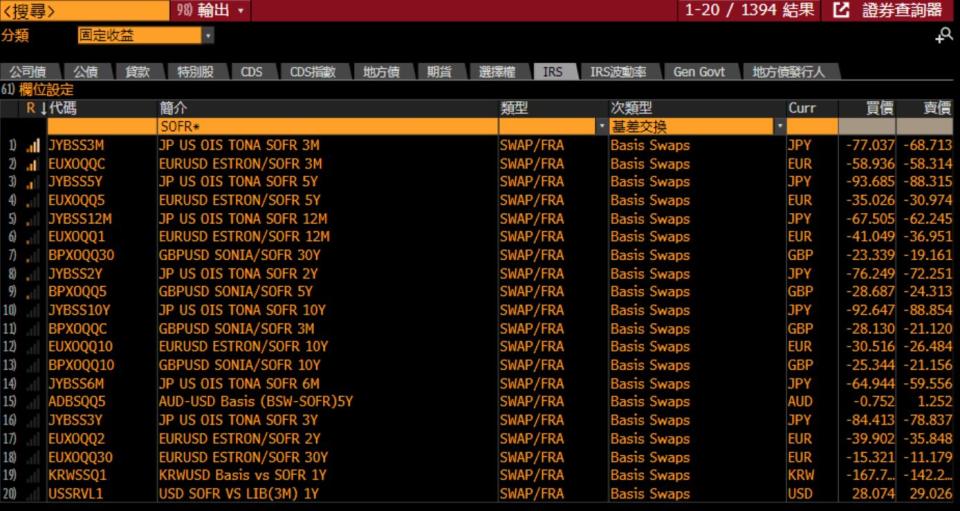

查看其他貨幣兌美元基於SOFR的基差交換:

在指令欄中輸入“證券查詢”,選擇SECF。

分類選擇為“固定收益”,點擊灰色的IRS版面,將次類型選擇為基差交換。

在簡介一列下的黃色框中鍵入“SOFR”,點擊。

由於收緊貨幣政策,基於美國國債擔保隔夜貸款的SOFR已經大幅上調,市場從LIBOR基準至SOFR的轉換也正在加劇市場焦慮。在貨幣一列下方黃框中輸入“KRW”,可以看到一年期美元/韓元SOFR基差交換在-163個基點左右。

追蹤外匯對沖成本:

在指令欄中輸入“ALLX FXHC”,點擊。

點擊“現值”標題進行排序。

右擊“FX Hedging Cost USJP 3M HC”一行,然後選擇GP-價格圖,修改開始日期設置為01/01/2005。

對於在即期市場賣出日元買入美元同時在遠期市場賣出美元的日元投資者,三個月期限的貨幣對沖成本攀升至4.63%,是2008年全球金融危機以來的最高水準。

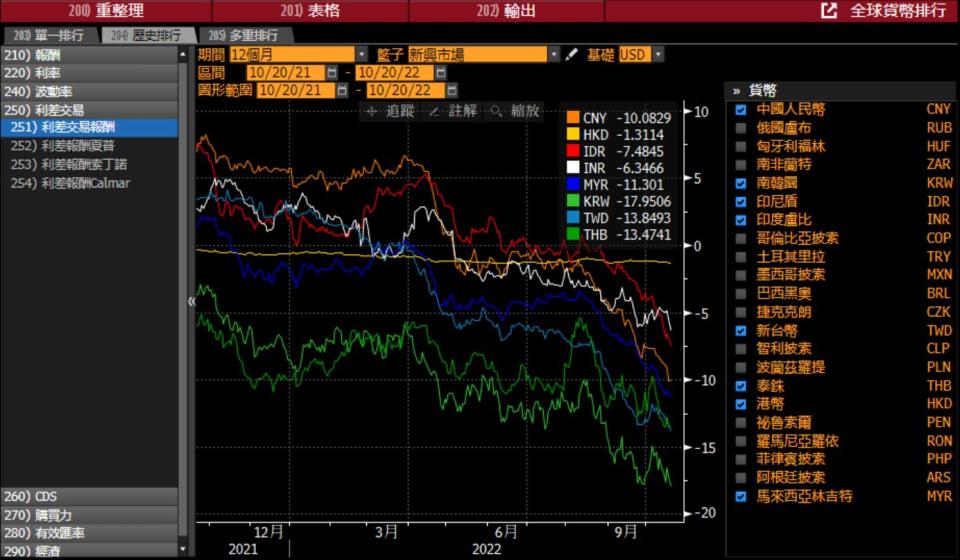

跟蹤亞洲貨幣的套利交易回報:

輸入“全球貨幣”,选择“ WCRS -全球貨幣排行榜”。快捷方式是WCRS 。

點擊灰色的“歷史排行”頁面。

點擊灰色的“利差交易”頁面,然后點擊“利差交易報酬”。

設定期間為12個月,一籃子貨幣選擇新興市場,基礎選擇美元。 點擊 。

选中中國人民幣,南韓圜,印尼盾,印度盧比,新台幣,泰銖,港幣和馬來西亞林吉特。

美元/韓元利差交易損失最大,為-17.9506%,其次是新台幣和泰銖。取消選中亞洲貨幣,勾選阿根廷披索,巴西黑奧和俄國盧布可以看到兩位數的回報率。

查看各種貨幣和不同期限的隱含波動率,風險逆轉和蝶式期權的總覽:

在指令欄中輸入“波動率矩陣”,從下拉功能表中選擇“WVOL- 隱含波動率矩陣”。快捷方式是WVOL 。

修改“查看”,從下拉功能表中選擇1個月變動%。

點擊亞太地區查看相關貨幣。

離岸人民幣一個月隱含波動率過去一個月上漲37.97%至9.175%,在顯示的亞洲貨幣中漲幅排列第二。離岸印尼盾上漲47.96%漲幅最大,在岸人民幣上漲32.11%。

彭博行業研究的趙志軒稱,雖然美元需求本周有所回落,但要說資金成本問題和市場風險情緒已完全平穩還為時過早。他表示,鑒於北亞與中國的貿易往來較密切,人民幣持續疲軟可能導致多數北亞貨幣在今年最後一個季度表現不佳。

運行BHL或在第二個窗口打開以學習相關功能。

(注:文中文字部分涉及的數據截至10月20日盤中)

(彭博市場相關功能文章由彭博參與彭博專業服務銷售的員工撰寫,並經新聞部門編輯。如有建議或反饋,請發送電子郵件至ffmeditors@bloomberg.net,或通過下列方式聯繫本文編輯Kyoungwha Kim at kkim19@bloomberg.net)

欲閱讀有關功能的英文文章,請點擊下方鏈接:

Year-End Funding Crunch May Worsen to Hit Asian Dollar Borrowers

More stories like this are available on bloomberg.com

©2022 Bloomberg L.P.