潘功胜一番讲话预示 中国央行货币政策工具或迎十年来最大改革

【彭博】-- 中国人民银行行长潘功胜就央行政策工具的调整蓝图给出暗示,在力图提振经济的背景下,央行可能由此迎来数年以来最大力度的政策改革。

潘功胜周三在上海发表讲话时,就央行可能开始在二级市场交易国债给出了迄今为止最明确的信号。这一变化有可能会改变央行向经济注入资金以及管理流动性的方式。

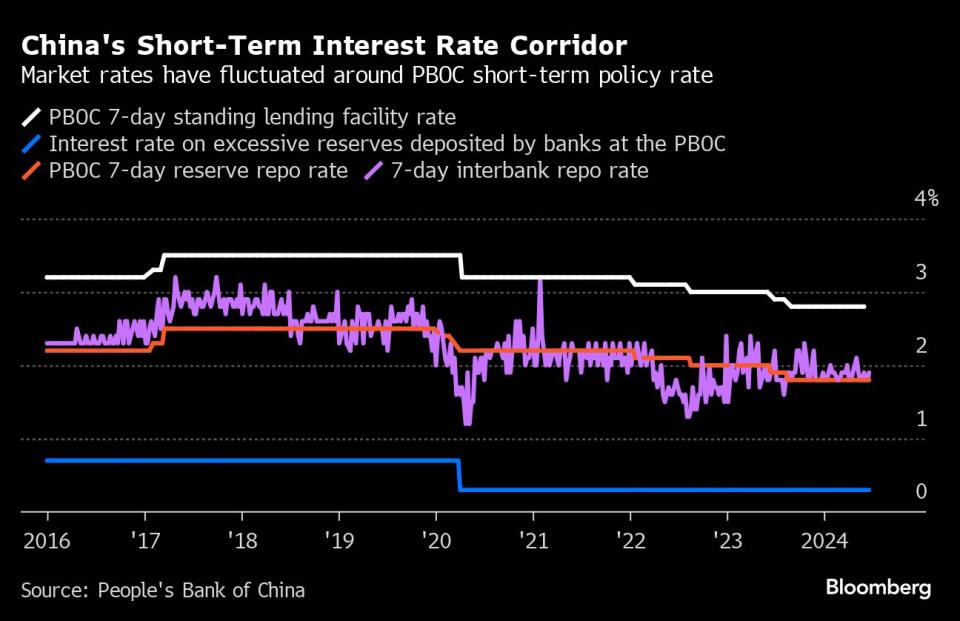

潘功胜还暗示利率改革临近,称未来可考虑明确以央行的某个短期操作利率为主要政策利率。此举将削弱当前的一年期政策利率 —— 即10年前推出的中期借贷便利利率 —— 的重要性。

他进一步表示,央行也在考虑适度收窄利率走廊的宽度,以给市场传递更加清晰的利率调控目标信号。

“这清晰地传达出未来几年货币政策目标和工具将要迎来改革,”澳新银行资深中国策略师邢兆鹏表示。他说道,这将是2014年以来的“最大改革”。他所指的是当时中期借贷便利的创设,用以引导资金流向商业银行和政策性银行。

邢兆鹏在报告中称,预计这一改变对市场的影响将是渐进的,中国银行业利率体系进一步市场化还需时日。他认为,利率体系应该更多地基于市场力量,而非由政府决定。

潘功胜发表讲话之际,中国10年期国债收益率微升,午后重新转为下跌2个基点,至2.24%。离岸人民币汇率基本持平,报1美元兑7.28。

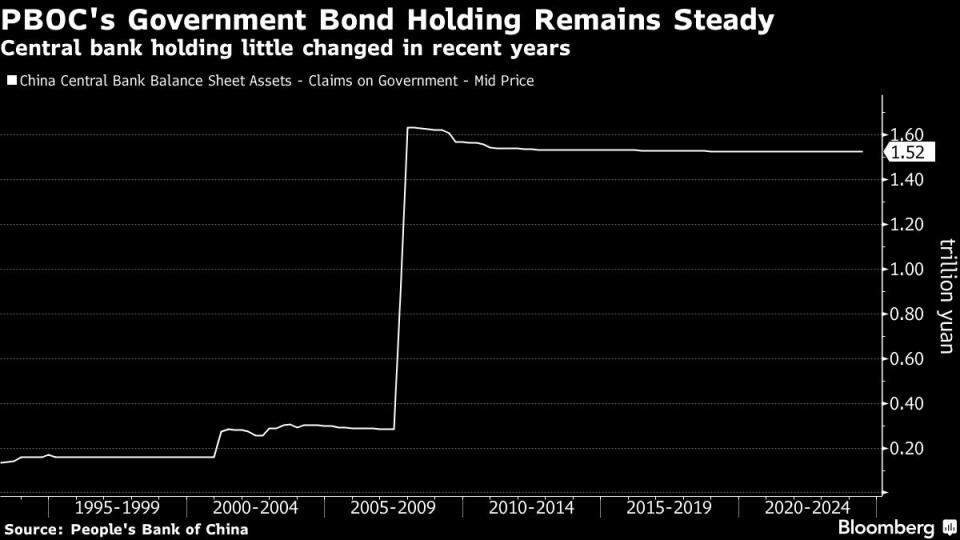

买卖国债将为中国央行提供一种新工具。由于影响的市场参与者范围更广,该举措被认为在管理流动性方面比现有工具更为有效。它还将增强中国央行帮助政府筹集资金以进行投资和其他支出的能力,进而支持经济。

当前,地方政府财政状况日益紧张,无力扶持深受通缩和房地产下行影响的经济,因此上述举措比以往任何时候都更有必要。

过去十年,中国央行主要通过降低银行存款准备金率来向经济注入资金。随着政策制定者试图保持充足的流动性以鼓励贷款,该比率接近隐含的5%最低水平,央行也有越来越多的理由寻找新的工具。

中国央行上一次调整利率框架是在2019年,引入了实际上的基准贷款利率,即贷款市场报价利率(LPR),以使贷款利率更加市场化。

潘功胜没有明确表示央行是否会引入新的短期利率,但表示,7天期逆回购操作利率“已基本承担了这个功能”。

国泰君安国际首席经济学家周浩表示,改由以这一更灵活的利率优先于中期借贷便利利率“将使他们能够更直接地影响短期市场利率”。

“中国央行似乎专注于使用一系列操作工具来微调货币环境,同时避免给人留下激进宽松的印象,以免引起通胀或金融稳定风险,”周浩表示。

买卖国债

潘功胜表示,央行正与财政部加强沟通,共同研究推动落实国债买卖,称这个过程整体是渐进式的。他想要驱散央行将启动大举经济刺激措施的想法。

“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境,”潘功胜说道。

此番言论发表之际,人们对央行将开始买卖国债的预期越来越高,今年早些时候公开的中国国家主席习近平的表态呼吁在央行公开市场操作中“逐步增加国债买卖”。然而,对如何采取这项行动,以及可能何时开始的细节却很少。

此外,长达数月的国债牛市也削弱了央行立即购债的必要性。中国央行已多次对债券上涨发出警告,担忧金融风险,央行旗下一家报纸表示,如果需求持续上升,央行可能会介入市场卖出债券。

潘功胜还表示,当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,也凸显出央行对于债牛走势的不安。潘功胜表示,中央银行应当从美国硅谷银行的风险事件中获得启示,及时校正和阻断金融市场风险的累积。

许多经济学家认为,中国短期内不会踏上QE的道路,因为利率仍然远高于零,市场对国债的需求也强劲。

“中国央行提出讨论国债交易,令人鼓舞。不论是不是QE,央行可能的参与或将改善市场流动性,”纽约梅隆银行驻香港资深APAC策略师Wee Khoon Chong表示。

潘功胜暗示,随着其他经济体今年转向降息,有更大的放松货币政策的空间。他表示,美元升值动能减弱,有利于保持人民币汇率的基本稳定,扩大中国货币政策的操作空间。

他还提到部分LPR显著偏离实际最优惠客户利率,引起了LPR未来几个月将会下调的猜测。他说,央行将着重提高LPR报价质量,更真实反映贷款市场利率水平。

原文标题PBOC’s New Tools May Spur Big Shift in How It Manages Money

(更新全文)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.