短期期權爆炸式增長 小摩警告:恐衍生「波動性末日2.0」

摩根大通分析師 Marko Kolanovic 警告,短期期權正在爆炸式增長,並創造與 2018 年初股市波動性所引爆同一級別市場災難的風險。

2018 年 2 月發生了市場稱為「波動性末日 (Volmageddon)」的動盪,並迫使一個追蹤波動性的大型 ETN 關閉。Kolanovic 表示,最近「零日期權」的激增也可能造成市場動盪。

根據他的團隊的估計,此類短期期權的每日名義交易量,即行業術語所稱的 0DTE,約為 1 兆美元。

Kolanovic 在給客戶的一份報告中稱,「雖然歷史不會重演,但它往往會押韻」,這些「每日和每周期權」一旦賣出,將對市場產生類似的影響。

2018 年 2 月的「波動性末日」事件,是衍生品的市場波動,最終反回去打擊其基礎資產 (本次為股票) 的最著名案例之一。

當時,一個名為 VelocityShare Daily Inverse VIX Short Term ETN (XIV) 的追蹤波動率基金,因為市場下跌至接近贖回線而遭到拋售,造市商被迫相對應操作,實質上又推高了風險,引發滾雪球效應,並使這一產品最終遭到贖回。影響所及,標普 500 指數在兩周內大跌 10%。

Kolanovic 指出,他的模型顯示,一旦市場出現大幅下跌,造市商被迫平倉引爆的危機,可能造成盤中 300 億美元的拋售規模。

他寫道:「鑑於當前流動性低的環境,這些資金流動可能會對市場產生特別的影響。」

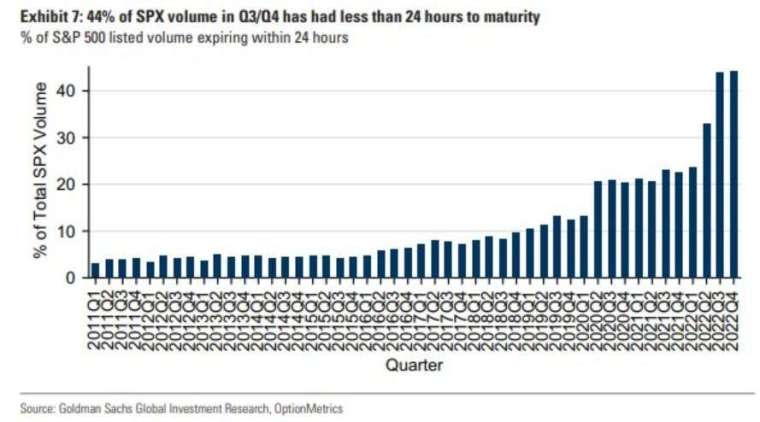

0DTE 期權在 2021 年迷因股狂熱期間,首先被散戶交易員採用,在大型基金經理中也開始受到歡迎。 高盛集團編制的數據顯示,2022 年下半年,此類期權占標準普爾 500 指數總交易量的 40% 以上,這幾乎是 6 個月前的兩倍。

(本文不開放合作夥伴轉載)