碧桂園約200億元債券年內回售或本息到期 市場擔憂政策難解近渴(1)

【彭博】-- 中國召開政治局會議以來,地產領域政策暖風不斷,但剛剛經歷了遠洋集團尋求展期和萬達艱難兌付美元債的固收市場,對民營地產企業資金鏈的抗壓能力還難言放心。其中,中國最大的民營房企之一的碧桂園,年內仍面臨相當規模的集中到期壓力。

彭博匯總數據顯示,碧桂園及其旗下公司今年餘下的時間內將迎來折合人民幣至少約200億元的境內外債券回售、本金與利息到期。其中周二將有本金為22億元的境內債「19碧地02」到期,此外碧桂園全額擔保的8億元「21騰越建築MTN003」的持有人也全部選擇8月12日回售。

碧桂園在周一公告稱,由於房地產行業銷售下行的影響,預計今年前六個月可能錄得未經審核淨虧損。公告稱,公司將積極考慮採取各種對策,包括積極拓展融資渠道、管理及優化債務償還安排等,同時積極尋求政府及各方監管機構的指導和支持。

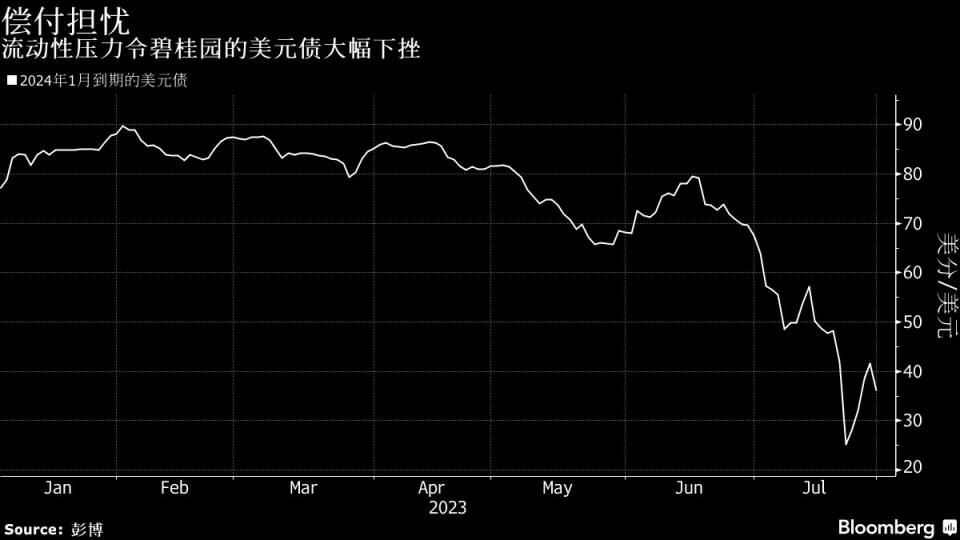

「管理及優化債務償還安排」等表述被市場理解為公司對於按期足額償債信心不足,此外,IFR周二報導稱碧桂園宣布取消了23.4億港元的配股計畫。公司股債一改上周受政策面利好帶動出現的反彈行情,碧桂園股價在港股開盤後一度下跌11%,創12月7日以來最大跌幅,後跌幅有所收斂,而美元債亦下挫,2024年1月到期的債券每一美元下跌0.6美分, 報34.2美分。

「碧桂園違約風險很高,除非政府能立刻出台政策支持以在企業層面上幫助公司獲得融資,」Lucror Analytics Pte高級分析師Leonard Law表示,「碧桂園能否挺過難關取決於政策,而目前能否得到這樣的支持尚不確定。」

雖然地產政策近期出現明顯變化信號,但地產銷售下滑態勢遠未扭轉,且地產企業融資環境也持續承壓,投資人對碧桂園的兌付前景仍抱有懷疑,公司旗下今年內到期的多只債券6月底以來價格再度大跌,較面值大幅折價。即使臨近到期的「19碧地02」也一度波動,直到公司稱將按期兌付後價格才回升至面值附近。

中誠信國際上周將碧桂園旗下主要的運營和融資平台碧桂園地產及相關債項列入信用評級觀察名單,並表示在行業銷售下行趨勢未有改善且公司承擔較重的保交付任務的情況下,信用債較為集中到期對其償債資金籌措能力提出更大考驗。

除了人民幣債券外,碧桂園及其旗下公司年內還有兩只境外債到期,本金總計折合人民幣約28億元,此外還有多只包括美元債在內的境外債券需償付利息。

克而瑞的數據顯示,按照操盤金額計算,碧桂園今年前7個月銷售全口徑總額為1749億元,相較去年同期下降38.7%,排名也從去年第一下降到第六。

碧桂園的股價走勢亦不樂觀,7月時一度較年內高點跌逾一半。摩根大通在近期的一份報告中表示,碧桂園股價可能會下跌35%,因圍繞中國民營房企的流動性擔憂不太可能很快緩解。

對償債計畫,碧桂園未能立即予以置評。不過公司此前回應彭博稱,有關畢馬威對其資產和負債進行盡職調查的消息並不屬實。

以下為彭博匯總的碧桂園旗下今年餘下時間將面臨本金或利息兌付以及回售的境內債券(人民幣億元):

以下為彭博匯總的碧桂園旗下今年餘下時間將面臨本金或利息兌付的境外債券,本金和利息均以債券發行貨幣計價、以百萬為單位計算:

--聯合報導 Emma Dong.

(更新第四段市場表現)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.