習近平的「買賣國債」建議 或暗示中國央行變得更像聯儲會

【彭博】-- 近日「曝光」的一段中國國家主席習近平去年的講話,暗示決策者可能會開始交易國債以管理市場流動性,向聯儲會以及全球其他主要央行的策略靠攏。

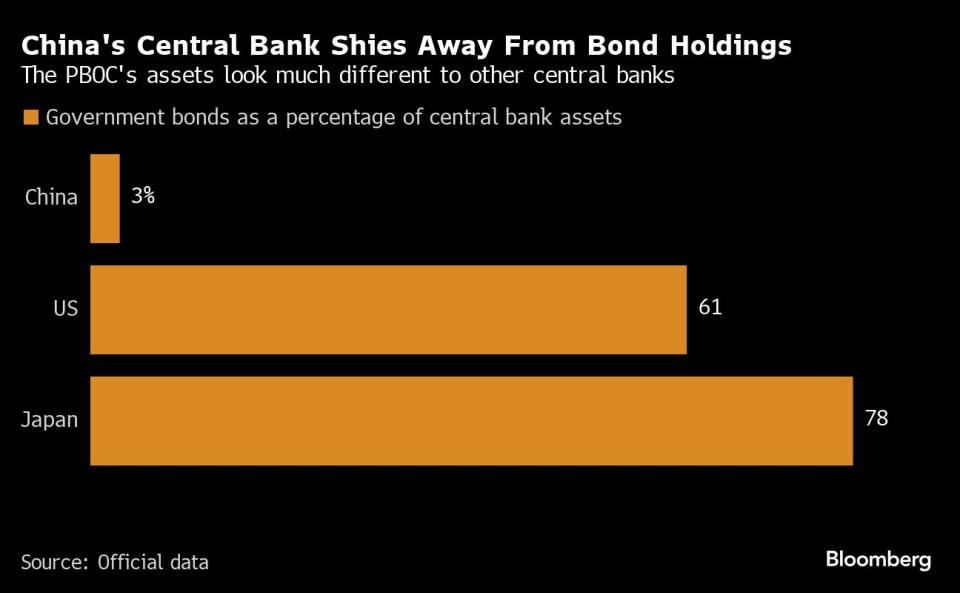

根據本月公開出版的《習近平關於金融工作論述摘編》及媒體報導,習近平10月在中央金融工作會議上提出,在央行公開市場操作中「逐步增加國債買賣」,這一消息在上周引發了交易員的遐想。這些言論可能暗示,自2007年以來從未大規模購買債券的中國央行將轉變政策。

國家金融與發展實驗室研究員劉磊稱,其他國家的央行通常使用政府債券,即主權信用,作為發行貨幣的基礎,這是中國央行和貨幣體系走向現代化的必由之路。國家金融與發展實驗室是有中國政府背景的智庫。

一些交易員起初認為,習近平這句語焉不詳的話,意味著北京方面可能在考慮量化寬鬆 —— 購買主權債券和其他資產以壓低殖利率、提振經濟活動的非常規刺激手段。二十多年前日本央行率先採用這種做法,後來聯儲會和其他決策者在全球金融危機、新冠疫情之後也開始效仿。

最近幾個月,中國經濟困境引發了關於這個問題的爭論:這個世界第二大經濟體會不會考慮出台大刀闊斧的政策來提振房地產等行業。中國央行已然在使用定向信貸政策,一些分析師將它比作量化寬鬆,因為它會擴大央行的資產負債表。

一些經濟學家反對把提議交易國債解讀為政策上的革命性轉變。

一方面,習近平說的是「買」、「賣」 —— 這明顯不同於量化寬鬆,後者通常是買入並持有國債和其他資產,尤其是大規模買入。而且,中國的利率水平也還遠高於零,這讓央行更沒有理由考慮這種通常被視為在短期利率極低時刺激需求的緊急工具。

中國央行未回應彭博新聞社上周通過傳真發送的置評請求。過去,該行曾暗示反對量化寬鬆:前行長們指出過美國主導的量化寬鬆的潛在風險,警告央行長期實施資產購買操作會危害市場功能、損害央行聲譽,引發道德風險。

相反,主權債交易或許頂多可被視為中國央行向市場注入流動性並確保利率穩定的額外工具。

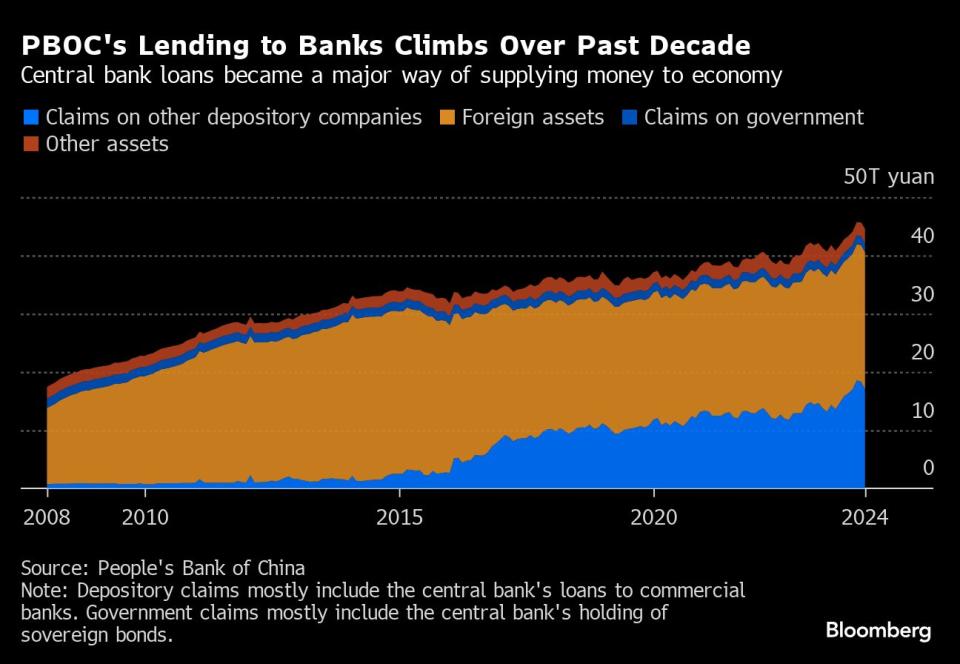

中國央行已經有多種向經濟提供資金的途徑。它可以通過每月的中期借貸便利(MLF)來注入資金,支持商業銀行放貸,或降低銀行存款準備金率。

不過這些方法也有缺點。經濟學家預計,進一步降準空間正在縮小。貸款需要續作。而且對流動性需求的任何誤判都可能導致嚴重的現金緊張。

「中國央行在管理流動性方面需要更大的靈活性,需要更多工具來擴大資產負債表,」瑞銀集團經濟學家張寧和汪濤上周四在報告中寫道。他們補充說,這些年來政府債券市場規模已經擴大,央行進行債券交易變得「更加必要和可行」。

雖然中國最高領導人的指示無疑表明,央行可能開始購買債券,但採取行動的實際時間仍不好說。

國家金融與發展實驗室的劉磊表示,央行購買債券可能是一個「非常緩慢的過程」,這種轉變仍處於「設計階段」。

有人則認為,即將到來的財政刺激可能意味著,中國央行將在今年某個時候啟動購買。高盛集團經濟學家周四的報告稱,在中國2024年計畫發行1萬億元人民幣(1,380億美元)特別國債之際,這樣做將有助於緩解債券供應激增帶來的流動性壓力。

目前還不清楚,加大購債對中國殖利率的影響幾何。花旗策略師Philip Yin稱,鑒於央行購債「應該有助於增強市場對流動性的信心,消化未來的國債供應」,殖利率短期可能下跌。

長期影響則可能沒那麼簡單。如果中國在使用更多流動性工具的同時進一步出台穩成長政策,那麼投資者可能會摒棄避險資產、青睞風險資產。

不管中國是要採取哪種策略,習近平言論引起轟動都有這麼個原的因:一旦某家央行決定開始交易國債,後面很快就會「一發不可收拾」。

例如,日本央行2001年本打算限制初始購債計畫的範圍,後來加大了購買規模。在2013年啟動第二輪量化寬鬆時,日本決策者將其定期債券交易計畫(rinban)並入了新的大規模資產購買計畫。

換言之,購買債券用作一種流動性工具,跟用作經濟刺激工具,有時候幾乎沒有什麼區別。

原文標題Xi’s Cryptic Bond Comments Hint at PBOC Becoming More Like Fed

(新增最後五段)

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.