資金的價格正在上漲 原因並非單單只是聯儲會

【彭博】-- 全球經濟中最重要的價格是多少?石油價格?半導體的價格?麥當勞大麥堡(Big Mac)的價格?比這些都重要的是資金的價格。30多年來,它一直在下降。如今則在上漲。

如果問大多數人:資金的價格是如何設定的,他們會答稱是央行。誠然,談到直接控制美國利率時,是聯儲會在發號施令。但其中還有更深層的邏輯在運作。從根本上來說,資金的價格——就像其他任何東西的價格一樣——反映了供需平衡。儲蓄的供給增加會壓低利率。更多的投資需求推高了資金價格。

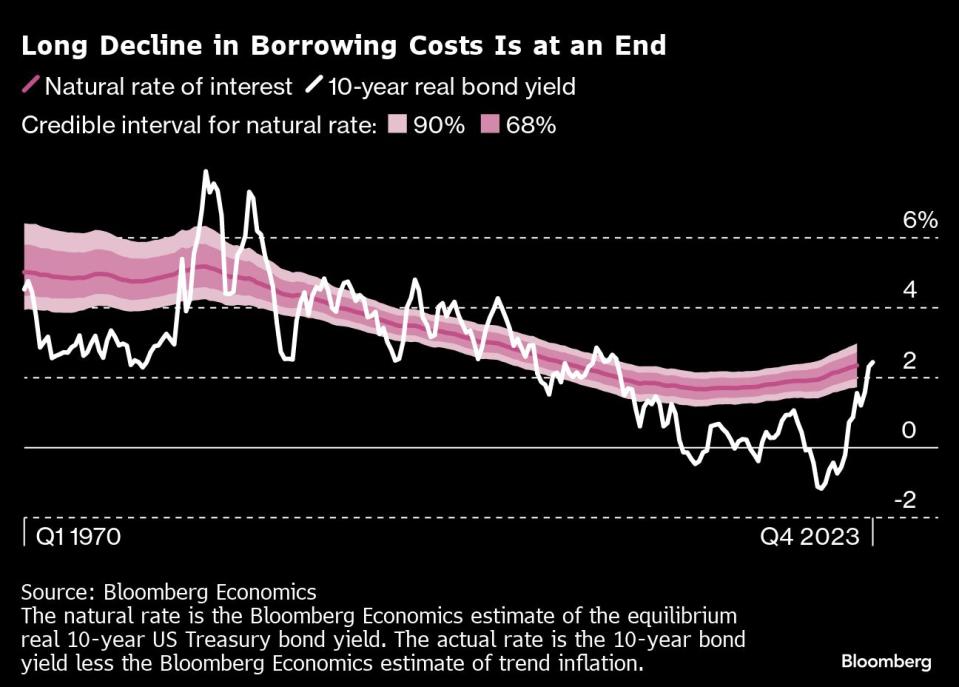

對經濟學專家來說,既能平衡儲蓄和投資、又能維持通貨膨脹穩定的資金價格還有另一個名字:「自然利率」。要了解為什麼這個概念對於政策制定至關重要:試想聯儲會若將借貸成本設定在遠低於自然利率的水平,會發生什麼事。如果資金太便宜,投資就會過多,儲蓄就會不足,經濟就會過熱,導致通貨膨脹螺旋上升。反過來說,如果聯儲會將借貸成本設定為高於自然利率,儲蓄就會過多,投資就會不足,經濟就會降溫,導致失業率上升。

30多年來,美國的借貸成本呈現下降趨勢。根據我們的估計,並根據通貨膨脹進行調整,過去十年中的10年期美國政府債券的自然利率略低於2%,1980年則是略高於5%。

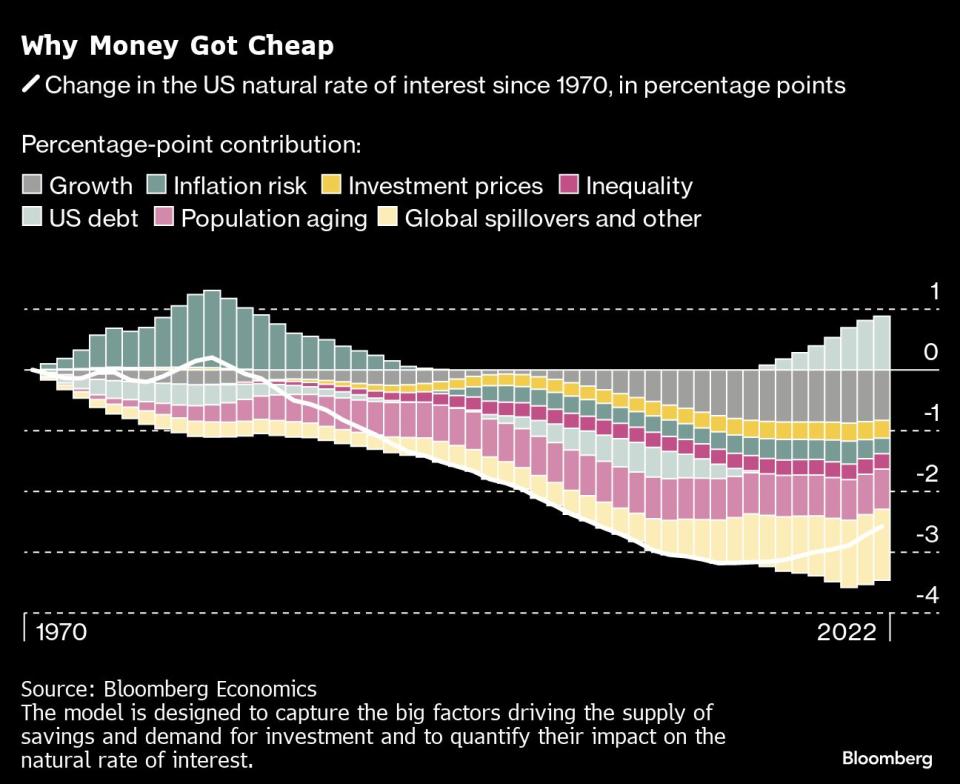

為了找出造成利率下降的原因,並預測未來自然利率的走向,我們建立了一個模型,描述驅動儲蓄供給和投資需求的主要因素。我們的資料跨越了半個世紀,涉及12個深深融入全球金融體系的已開發經濟體。結果顯示,自然利率下降最重要的原因之一是成長疲軟。在1960年代和1970年代,勞動力膨脹和生產率的快速提高意味著GDP年均增長率接近4%。強勁的經濟成長創造了強大的投資動力——推高了資金的價格。

到了2000年代,這些因素已失動力。2007-08年全球金融危機後,年均GDP成長率降至2%左右。經濟更加低迷意味著投資未來的吸引力減弱,從而拖累資金的價格走低。

人口結構的變化以另一種方式做出貢獻。從1980年代開始,隨著嬰兒潮世代開始為退休儲蓄更多的錢,儲蓄的供給增加,自然利率面臨更大的下行壓力。

還有其他因素。在儲蓄方面,中國經濟成長迅速,儲蓄大增,並將這些儲蓄轉化為美國政府公債。在美國,收入不平等加劇——高收入者將更高比例的收入存起來,這進一步增加了儲蓄的供給。

在投資方面,電腦變得更便宜、更強大,這意味著公司不必花費太多資金來升級技術,從而降低了投資需求,拉低了自然利率。

對美國經濟來說,資金價格的下跌產生了深遠的影響。廉價的借貸成本意味著家庭可以承擔更大的抵押貸款。2000年代初,許多人貪得無厭。次貸危機和全球金融危機背後的原因是多方面的;借貸成本下降就是其中之一。

更便宜的資金意味著,儘管美國聯邦政府的債務幾乎增加了兩倍:從世紀之交的佔GDP為33%,增加到今天的近100%,但償債成本仍然很低,使政府能夠繼續在教育、基礎設施和國防上投入資金。

對聯儲會來說,較低的自然利率意味著經濟衰退期間降息的空間較小,導致貨幣政策火力減弱而令人擔憂。

一切都在改變。一些推動資金價格下跌的力量正在逆轉。其他載體也開始發揮作用。

人口結構正在改變。幫助降低借貸成本的嬰兒潮世代正退出勞動市場,導致儲蓄的供應減少。華盛頓和北京之間關係的破裂以及中國經濟的再平衡,意味著中國的儲蓄橫跨太平洋流入美國國債的趨勢告一段落。

隨著全球金融危機席捲經濟,美國債務激增;疫情爆發後,美國債務再次飆升。債務上升已經給長期借貸成本帶來了上行壓力。

原文標題The Price of Money Is Going Up, and It’s Not Only Because of the Fed

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.