輝達會是又一個思科嗎 AI產品需求前景成為多空爭論焦點

【彭博】-- 輝達股價的大幅波動再次引發對這家AI晶片巨頭漲勢持久性的爭論。雖然該股的估值和競爭威脅是主要擔憂,但有一個變量很關鍵,那就是客戶對AI晶片的需求能持續多久 。

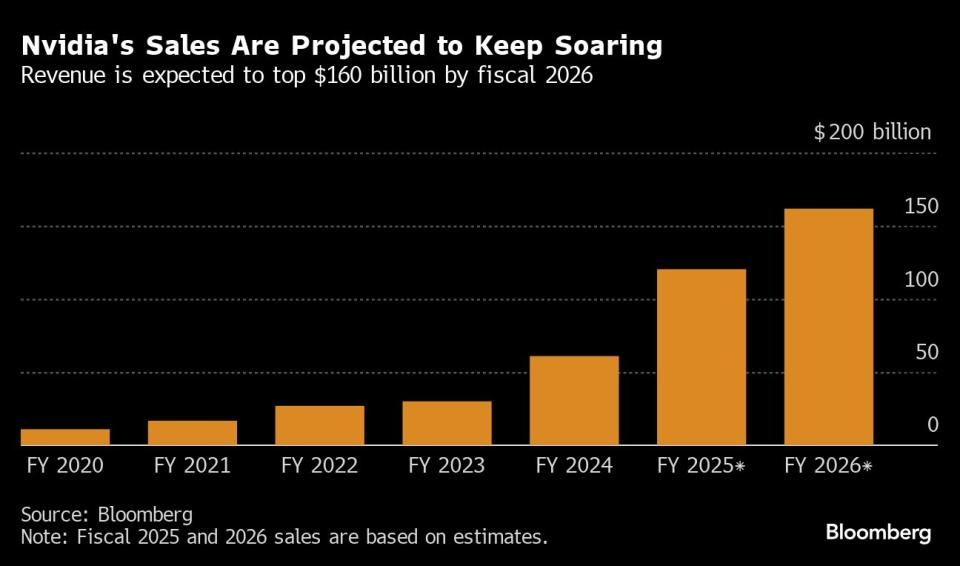

過去一年多來,輝達的客戶一直在搶購該公司能生產的所有人工智能加速器晶片。這使得輝達上一財年的收入翻了一番,達到610億美元。本財年銷售額料將再成長近一倍。

看漲該股的人認為,隨著越來越多公司尋求利用人工智能來幫助擴大業務、創造新產品和提高效率,對AI晶片的支出才剛剛開始。輝達的收入和利潤成長將推動該股走高。

但對於空頭來說,AI能否不負眾望並帶來足夠的投資回報仍然存在很多不確定性。如果不能帶來令人滿意的回報,那麼需求勢將降溫,輝達的高估值將無法支撐,目前輝達股票的動態市銷率是22倍,堪稱標普500指數最昂貴的成份股。

Evercore Wealth Management的合夥人兼投資組合經理Michael Kirkbride稱,這是他對輝達最大的擔憂,儘管仍然看好該股。

他認為,「一個較長期的風險是AI最終被證明失敗。如果它不能成為下一個互聯網,而只是下一個電信公司的話,那很多錢就白花了」。

Kirkbride指的是在20世紀90年代,人們預期互聯網流量將快速成長,並因此耗費巨資建設電信網絡,最終流量雖然成長,但速度相當緩慢。巨額支出和過於樂觀的預測幫助思科等公司股票漲到了它們20多年後仍未超越的水平。

輝達短短三天內暴跌13%、市值蒸發4,300億美元的情況讓投資者嘗到了從雲端跌下的滋味。該股迄今已經收復了那三天的一半失地,但周四股價又下挫了1.3%,因為美光科技的業績展望表明某些情況下對人工智能的預期已經過度。

推薦閱讀:輝達營收成長太快 華爾街都跟不上了

輝達最大客戶微軟、Meta Platforms、亞馬遜和Alphabet過去四個季度的資本支出總計1500億美元,其中很大一部分流向在AI晶片市場占據主導地位的輝達。

這些公司不但承諾今年會繼續購買,許多還表示他們計畫增加支出。

路博邁的高級投資組合經理,以在金融危機前做空次級抵押貸款而成名的Steve Eisman表示,客戶在AI產品上的投入將支持輝達繼續大幅上漲。

推薦閱讀:知名投資者Steve Eisman力挺輝達 認為無需擔憂高估值

DA Davidson的Gil Luria則沒有那麼篤定。 他是華爾街為數不多的只給了輝達持有評級的分析師之一。他承認像微軟和亞馬遜這樣的雲服務提供商可能會在未來一兩年內對AI晶片「貪得無厭」,但在那之後能不能保持這種熱情就很大不確定性了。

「這些客戶必須看到非常可觀的投資回報才能證明增加數據中心設備和數據中心支出是合理的,」Luria說。「在這種預期兌現前,對輝達2026年及以後的期望看起來非常非常激進,到目前為止他們的回報與支出相比簡直微不足道」。

Gabelli Funds的投資組合經理John Belton承認,客戶投資回報不足可能成為輝達未來的一個問題,但他覺得現在沒有理由放棄該股。

原文標題Nvidia’s Wild Stock Swings Put AI Rally Stamina in Spotlight

--聯合報導 Lisa Abramowicz、Ian King.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.