這裡的崩潰靜悄悄 德國銀行業正在緩慢落入商業地產陷阱

【彭博】-- 當美國商業地產陰雲籠罩德國銀行業之時,銀行對外界傳遞的信息很明確:別擔心,我們絕大部分地產敞口都僅限於國內。

實際情況可能並沒有說的那麼令人安心。

儘管德國市場迄今還沒有出現美國那樣令人不安的快速調整,但專家們認為這是因為隱晦的會計做法保護銀行和投資者免於受到立即衝擊。研究顯示,相對溫和的會計調整和數額不高的撥備金掩蓋了一個事實,即德國銀行在商業地產的曝險比多數歐洲銀行都高,而且德國的銀行放貸更加激進。

其結果是緩慢的房地產崩盤未來有可能出現加速。歐洲央行一些高級官員表示,隨著對整個歐元區銀行商業地產風險敞口進行調查,德國將不可避免地成為特別焦點。

「這絕對不僅僅是美國的問題,」 德國奧斯納布呂克大學經濟學教授Valeriya Dinger表示。「即使不存在系統性風險,如果德國銀行業因國內商業房地產敞口而計提新一輪貸款損失撥備,我也不會感到驚訝」。

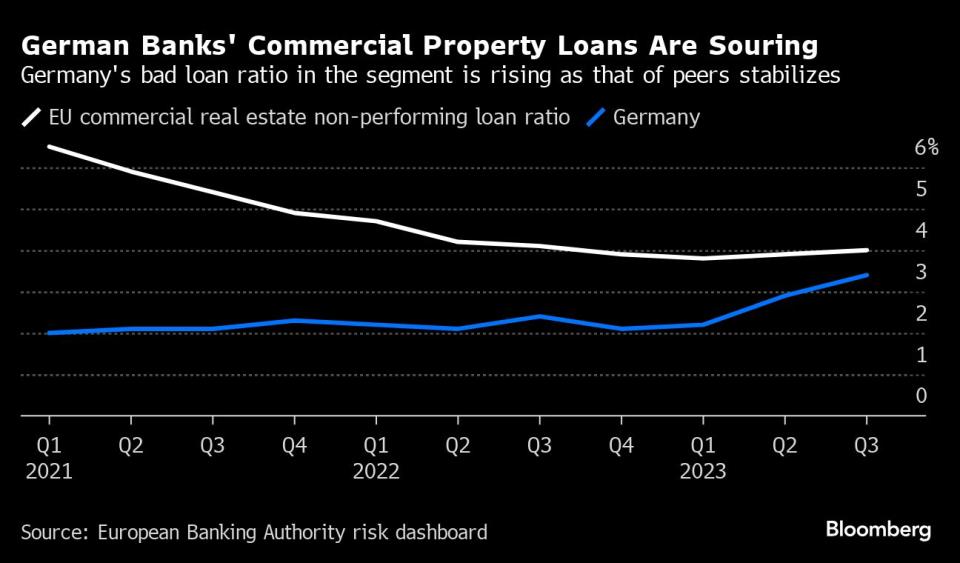

德國與法國的銀行在歐盟持有商業房地產貸款最多,但他們只將其中較小部分歸類為不良貸款。最近德法銀行的不良貸款占比一直上升,而在其他幾個國家則有所下降。

之所以只有少量貸款被標記為不良貸款,部分原因在於德國的房地產估價師長期以來使用一種平滑價格的計算方式,所基於的假設是多數投資者不會在樓市下滑時賣房子。相比美國和英國,德國銀行業對所貸款物業的估值評估更新不太頻繁,所以真實問題可能已經被掩蓋較長一段時間。

私募股權公司Patron Capital Advisers的創始人Keith Breslauer表示,在美國沒有任何地方可以隱藏違約行為,但德國不是這樣。

監管機構一直敦促銀行為潛在損失做好準備,歐洲央行敦促他們利用去年的部分利潤來建立撥備。但旨在阻止銀行逃稅的會計規則意味著銀行真正能計提的壞賬損失撥備金有限。

德國金融監管機構BaFin認為上述問題只是打擊到個別銀行的盈利表現,並沒有威脅到他們的償付能力,因為和金融危機時期不同的是,這次的問題集中在房地產市場的一小部分區域。BaFin的官員Birgit Rodolphe表示,雖然加息導致商業地產價值下滑,但同時也推高了銀行的利潤,應該可以吸收掉部分損失。

惠譽周一發布報告稱,如果銀行的內部估價被證明過於樂觀或者落後於市場預期,那麼貸款減值撥備可能會大幅增加。該評級公司預計,2025年前銀行的商業地產敞口帶來的損失將處於較高水平。

德國的房地產價值特別容易受到借貸成本上升的影響,那是因為資本化率——或房地產投資的潛在回報率——在低利率時代弱於其他市場。這在一定程度上也解釋了為什麼被視為投資基準的德國國債殖利率低於零。

原文標題Germany’s Slow-Motion Property Crash Is a Looming Risk for Banks

--聯合報導 Lucca De Paoli、Laura Benitez、Libby Cherry、Stephan Kahl.

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.