【零存整付】回歸基本 不如試下月供存款計劃

港股跌多過升,想儲股票又怕越儲越跌,這時候就不如回歸基本,利用月供存款去「供銀紙」。

月供銀紙三大優勢

所謂月供存款,其實就係昔日的「零存整付」儲蓄計劃,為求簡單易明,現在銀行通常都改用月供存款計畫名稱,大家只要望一望個名,就知道原理與月供股票一樣,只不過係把儲股票改為儲貨幣。

由昔日的「零存整付」到現在的月供存款計劃,大家印象似乎都係為較年輕的上班族而設,方便他們累積第一筆資本。確實月供銀紙係年輕人儲錢一個上佳途徑,特別係他們往後有很多人生大計劃如置業、買保險或年金都涉及「供」字,透過最基本的供銀紙,就可以及早鍛鍊分期供款的耐性及鬥志。

不過除了年輕上班族,其實唔少中年上班族在儲蓄上都很隨心,最常用的方法係每月戶口有錢剩就當儲咗,透過月供存款,即可以重新學習有系統地儲蓄。

當然你或許會嫌月供存款息率吸引力「削」了一點,但月供存款尚有三大優勢,足以彌補息率稍低的缺點。一是門檻夠親民,市場上的月供存款計劃,供款額低至500元,這個金額相信一般上班族都可以應付到;二是風險低,由於係供貨幣,你毋須像買股票、基金般密切留意個市,擔心人仔或外幣價格波動較大的話,可以選擇供有聯匯制度支持的港元;三是方便,月供存款計劃通常提供自動轉賬服務,只要你確保出糧戶口每月招數日銀彈充足,就可以慢慢等儲蓄收成。

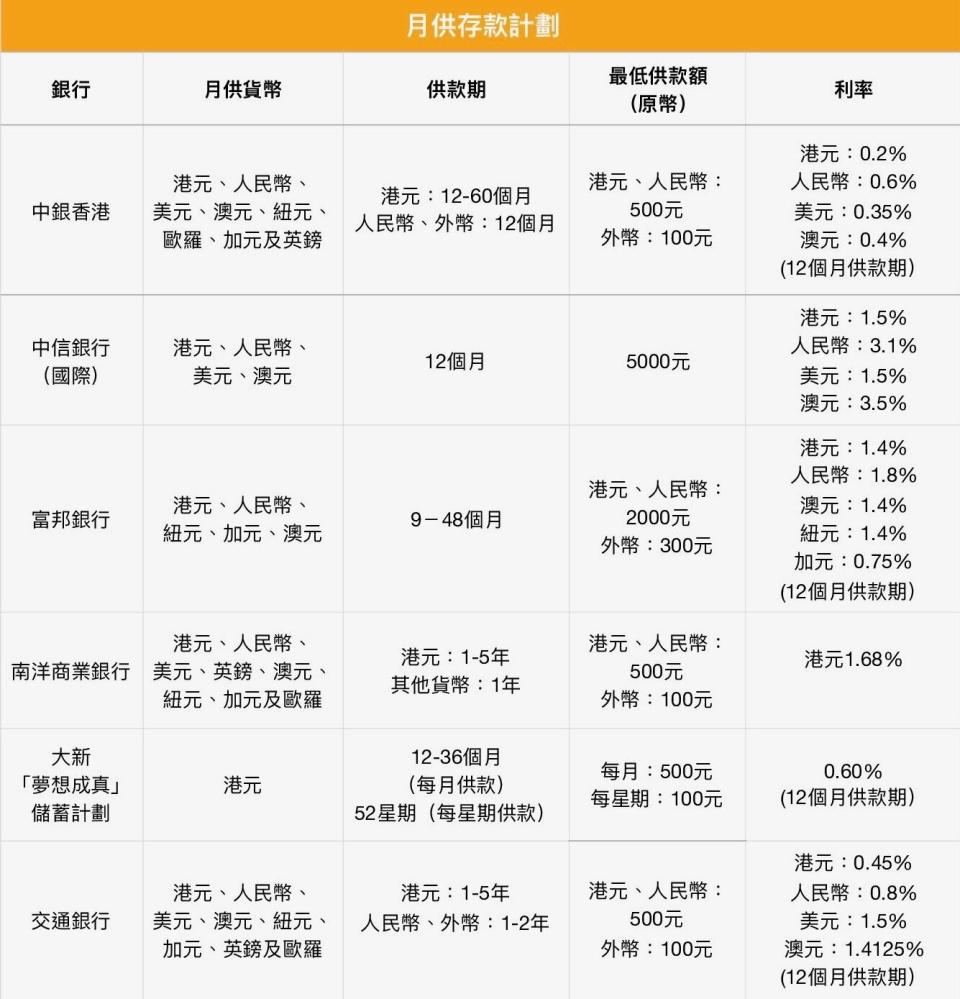

揀Plan既要睇息 亦要睇配套

玩得月供銀紙,當然想在賺息上寸土必爭,所以揀月供存款計劃時,你先要留意息率。一如銀行其他產品,月供存款計劃往往在推廣期才有更吸引的息率,例如中銀香港年頭有一個新年優惠,息率就高達2%,但優惠期結束後息率就大縮水。此外,你亦要留心計劃列明的息率是否只限某一類客戶尊享,避免空歡喜一場。

除了息率,如果你想在儲蓄上進取一些,亦要留意月供存款計劃的配套。例如大新「夢想成真」儲蓄計劃其中一大賣點係靈活儲蓄金額,客戶更可以自選遞進金額,假設你選擇每星期儲100元並按星期遞增10元,一年就可以儲18460元。中信銀行(國際)的「隨意轉」月供定存計劃,雖然供款額較貴要5000元,但就可以隨意轉換供款貨幣,如果你想加快儲蓄效率又希望捕捉外匯走勢,這個Plan就用得著了。