中国11月LPR利率继续持稳 资金成本抬升限制银行让利空间

【彭博】-- 中国加码财政刺激支持经济之际,银行对资金的需求增加。流动性偏紧限制了银行的让利空间,11月各期限贷款市场报价利率(LPR)继续保持不变。

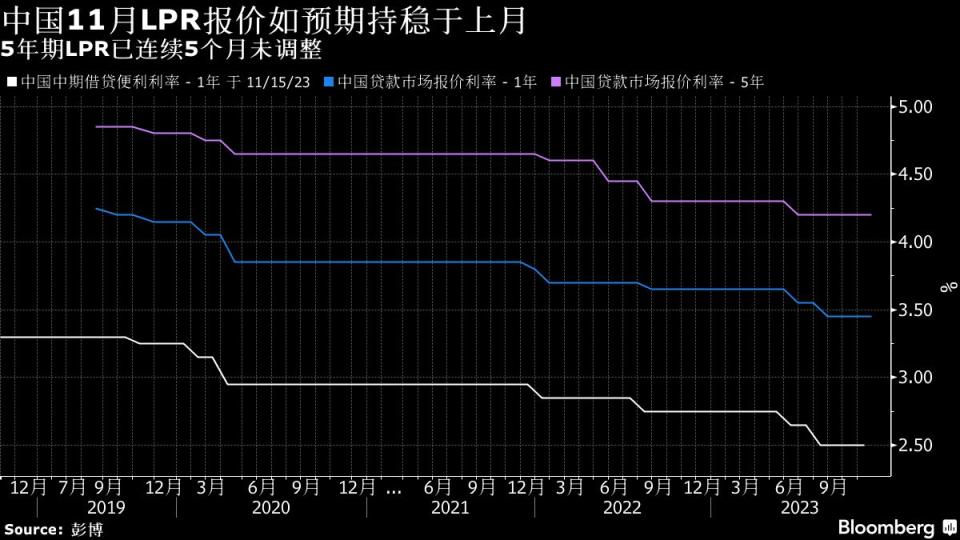

中国央行周一发布的公告显示,1年期和5年期以上LPR分别持稳于3.45%和4.2%,符合此前参与彭博调查的经济学家预测中值。彭博数据显示,与房贷利率相关的5年期LPR已经连续5个月维持不变,1年期品种为连续3个月不变。

“LPR保持不变符合市场预期,当前中国更倾向于采用数量型政策——直接注入流动性,而不是降息的方式来刺激经济活动,”华侨银行资深利率策略师Frances Cheung在采访中表示。

中国央行已经连续3个月保持中期借贷便利(MLF)利率不变,本月意外大额投放6000亿元MLF资金为市场提供长期流动性,令市场对短期内降准的预期大幅下降。不过市场人士仍期待其他方式进一步补充流动性,以降低年末资金成本。

Cheung也指出,在MLF超量续作后,监管层或需观望一段时间再决定是否继续释放流动性,但后续降准仍然存在可能性。

中国LPR一般跟随MLF利率调整,去年亦曾出现MLF利率不动,5年期LPR意外下调的情况。中国央行2019年8月宣布改革完善LPR形成机制并要求新增贷款与其挂钩,该利率由商业银行在MLF利率基础上报价加点形成。

LPR利率公布后,10年期国债活跃券收益率小幅上涨约0.6个基点至2.6585%,同期限期货小幅回落,日内窄幅震荡。另据央行公告,周一通过公开市场逆回购操作净投放920亿元,净投放规模为四个交易日来最低。隔夜和7天质押式回购利率变动不大。

净息差压力

中国上月宣布增发1万亿元国债以支持经济,并提高了财政赤字,在提振市场信心的同时也增加了对流动性的冲击。银行间资金成本抬升,AAA评级的1年期商业银行同业存单(NCD)利率在11月上旬升至逾半年高点,当前仍在该水平附近波动。

彭博此前报道,少数中国商业银行据悉本月曾收到监管指引,要求限制过高的同业存单发行利率。

另一方面,中国10月中国消费、工业增加值等经济数据虽高于市场预期,但是房地产开发投资跌幅扩大、房价创下八年来最大跌幅,显示出经济复苏道路的崎岖。在监管降低实体经济融资成本的要求下,银行净息差压力增加,亦限制了近期LPR报价的下调空间。

“降低了存量房贷和其它贷款利率之后,银行已经没有多少降低LPR的空间了,”仲量联行大中华区首席经济学家庞溟表示。

光大证券首席金融分析师王一峰在报告中称,18家上市银行(含主要国有股份制银行)今年前三季度加权平均净息差为1.75%,较2023年上半年收窄3个基点;预计第四季度银行净息差仍将延续下行。

--联合报道 Yujing Liu.

(更新第七段市况,新增第九、第11段内容)

More stories like this are available on bloomberg.com

©2023 Bloomberg L.P.