做空長期美債時機可能到來 財政赤字和川普破壞力令人警惕

【彭博】-- 美國國債投資者上半年大部分時間努力和聯儲會發出的「利率將長期處於高位」的信號保持一致。現他們正在在權衡下半年轉向的時機,同時還必須提防大選可能帶來的意外風險。

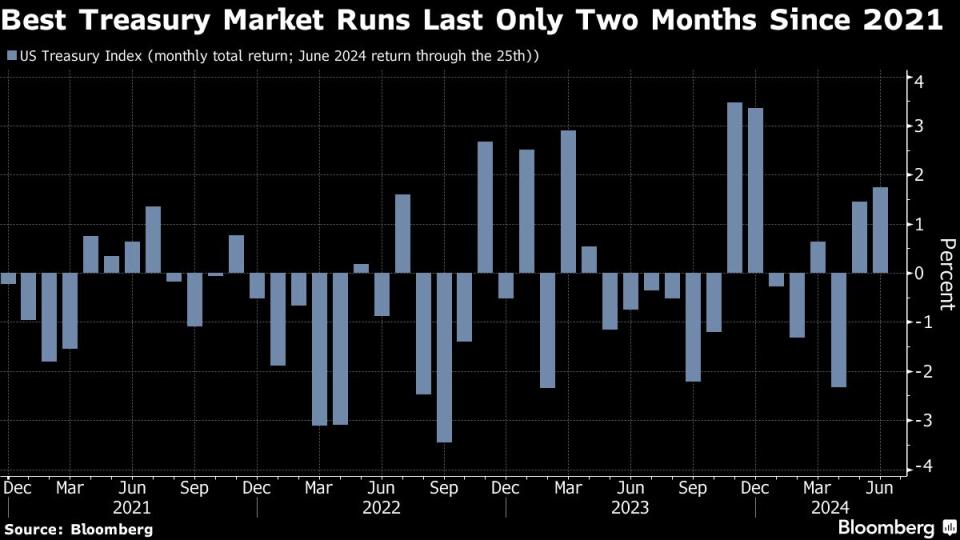

美國債券市場勉力收復了失地,得益於連續兩個月的上漲,美債指數今年迄今跌幅已經收窄至0.15%。交易員關注每一個數據,從2021年以來美國國債的漲勢從來沒有超過連續兩個月,如果要延續當前的漲勢,需要更多經濟疲軟及通膨走弱跡象,因為只有這樣才能增加最早9月降息的機率。

1月時預測降息六次的投資者現在幾乎一致認為央行會在必要長時間內維持利率不變。但年底前至少會降息一次,兩次的可能性也不低。無論最終是何種情況,對於市場都是重大事件,殖利率曲線創紀錄的兩年倒掛有望會扭轉,從而讓債市走上正常化道路。

周四現任總統拜登將和他的前任川普舉行大選以來首場總統候選人辯論 。與競選有關的風險可能成為攪動殖利率曲線的催化劑,並讓那些押注利率結構恢復正常化的投資者獲得回報。迄今為止,由於聯儲會始終維持利率不變,這個押注還沒有產生過收益。

貝萊德美洲區iShares投資策略主管Gargi Chaudhuri說,「大選前市場肯定會出現一些波動」。

截至目前,美國10年期國債殖利率在4.25%左右,比2年期殖利率低約0.5個百分點。

顯而易見的是,拜登和川普似乎都不願意阻止高赤字支出,因此不論他們兩人誰上台,美國債務都會螺旋式上升,可能會導致持有長期國債的投資者要求更高的期限溢價。周四及以後的關注點包括川普是否會暗示希望挑戰央行的獨立性。

「很多人擔心,無論總統選舉結果如何,赤字增加以及債務占GDP比例上升的問題都不會消失,」Chaudhuri說。

今年全球多個國家和地區舉行選舉,光是6月份的墨西哥選舉結果已經讓市場暈頭轉向。法國很快也要舉行議會選舉,總統馬克龍做出的提前選舉決定讓該國國債市場吃儘苦頭。

「想想法國大選或法國政府的決定,」Vanguard的投資組合經理John Madziyire說,「沒有人知道結果會是什麼,鑒於這種不確定性,你需要現在就開始減持法國債券」。

隨著美國大選的臨近,美債是否會受到類似的待遇還有待觀察,現在的美國仍受到全球避風港地位的支持。顯而易見的是一點是,投資者對兩位候選人增加美國財政赤字和債務負擔的傾向保持警惕。這些話題可能會在周四辯論中出現。

目前市場上美國國債未償餘額為27萬億美元,是2007年年中市場規模的六倍多。國會預算辦公室預計,到2034年底長期赤字將令美國債務規模達到約50萬億美元。

隨著財政部發行更多較長期債券來填補赤字缺口,供應擴容將對美債殖利率構成上行壓力。但除此之外,對一些投資者來說更令人擔憂的是目前的長債殖利率沒有充分反映出財政和相關風險的上升。

現在風險在於隨著美國大選使人們重新關注赤字和債務,長期美國國債的期限溢價會由負轉正並進一步擴大,本周道明證券也在研報中提到這一點。市場觀察人士表示,如果一個政黨同時獲得白宮和國會兩院的控制權,那麼風險就會被放大,因為這會令增加赤字的法案更容易被通過。

Columbia Threadneedle Investment的利率策略師Ed Al-Hussainy表示「民主黨或共和黨誰上台並不重要,但一個政黨取得控制權意味著赤字會變得更糟,所以應該輕鬆做空長期國債」。他認為,「就期限溢價而言,可能還有50多個基點的上升空間。」

對於許多投資者來說,即使大選越來越近,經濟數據和聯儲會政策仍然是主要關注點。但財政因素也可能發揮作用。

彭博Markets Live Pulse最近一項調查顯示,44%的受訪者表示,如果川普重返白宮,預計他將尋求把聯儲會政治化或限制該央行的權力。

而現實情況是即使川普當選,除了人事任命之外,他對聯儲會進行重大調整的能力可能有限。但對於一些投資者來說,即使是央行失去獨立性的想法也意味著風險溢價將變得更高。

AXA Investment Managers SA全球固定收益主管Marion Le Morhedec表示,「過去幾年發生了許多看似不可想象的事情,投資者已經認識到沒有什麼是永遠不可能的」。

原文標題Bond Market in Step With Fed Is About to Slam Into US Election

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.