大宗商品庫存不斷增加 彰顯中國經濟的艱難處境

【彭博】-- 中國關鍵原物料的庫存正不斷增加,這表明經濟活動仍然疲軟,無法消化過剩的供應。而這些過剩的供應正在壓低從鋼鐵到大豆的價格。

政府今年的成長目標看起來愈發遙不可及,這對全球最大大宗商品進口國的鑽探商、礦企和農民來說不是個好消息。庫存的井噴可能說明,一些貿易商受到了疫情結束以來經濟表現不佳的影響。其他人則可能低估了中國從舊經濟向新經濟轉型的力度。

但這些庫存也證明了中國政府對確保國內工廠和居民永不缺貨缺糧的重視。摩根大通的研究顯示,中國擁有全球超過90%的可見銅庫存、近四分之一的原油庫存,以及一半以上的玉米和小麥等主要農作物。

因此,雖然消費和工業活動不振,中國國有進口商可能不會太在意採購的時機是否適宜,因為他們的任務是確保在任何情況下,國家都有充足的儲備。

煤炭

2021年和2022年的電力短缺恐慌引發了對中國能源安全的重新審視,特別是圍繞主要燃料煤炭的供應。北京方面的反應是將產量和進口量均提升至創紀錄水平。

但這恰逢工業需求低迷,而清潔能源發電量的急劇增加又幾乎滿足了中國消費成長的所有需求。結果是,據數據供應商China Coal Resource估計,煤炭庫存已從2021年底的不到9,000萬噸升至6月底的6.35億噸這一前所未見的水平。

原油

中國石油市場也面臨類似問題——經濟疲軟、國內產量增加,而隨著脫碳步伐加快,需求呈長期下降態勢。煉油商被迫降低了開工率,進口也已經減少。

據Vortexa Ltd.的數據,雖然7月份陸上原油庫存達到逾10億桶的十個月高點,但仍低於去年夏季的峰值。如果企業採取謹慎態度,利用充足的供應來滿足秋季需求的季節性成長,那麼這可能預示著進口量將進一步下滑。

「鑒於需求前景不明朗,煉油廠如果需要在需求季節性回升時提高開工率,可能會選擇消耗商業油罐庫存,而不是增加購買,」 Energy Aspects Ltd.分析師Jianan Sun稱。

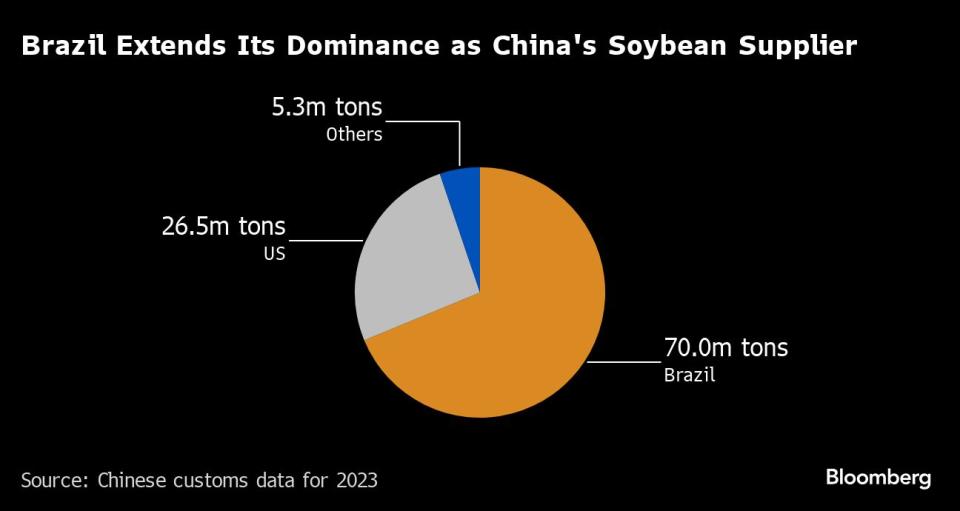

豆粕

今年以來中國飼料廠一直在大舉採購廉價的巴西大豆,卻發現下游對牲畜飼料的需求沒有預期的那麼旺盛。經濟放緩抑制肉類消費之際,中國的生豬存欄量已經減少。

這使得豆粕庫存達到2016年以來的最高水平,並推動這一飼料原料的本地價格跌至四年低點。這對正在為美國出口季做準備的美國農民來說是個壞消息。與此同時,這也引發貿易流向的罕見轉向,這在銅等其他市場得到了復刻,即中國大量出口其通常進口的商品,以消化過剩的國內供應。

鐵礦石

由於房地產行業持續低迷拖累了建築需求,中國鋼鐵行業處於危機之中。關鍵原物料鐵礦石的港口庫存已飆升至歷史同期最高水平。

儘管有初步跡象顯示市場正從夏季低迷中復甦,但用於製造汽車車身和家用電器的熱軋卷板利潤率已接近紀錄低點。鋼廠要想安然度過低迷期,可能不得不繼續減產,這意味著對這種煉鋼原料的需求將進一步減少。

原文標題China’s Bulging Commodity Stockpiles Lay Depth of Slowdown Bare

More stories like this are available on bloomberg.com

©2024 Bloomberg L.P.