食息不食本 高紅利儲蓄壽險 年息6厘 | 智慧理財

近日銀行積極吸納存款,港元、人民幣或美元定期存款年利率介乎2至4厘。不過,若投資者手持大額閒資,又想一筆過投資高息產品的話,可考慮高紅利儲蓄壽險產品,一筆過為資金增值,年率化回報高達6厘,退保時不會蠶食本金,可食息不食本至終身。

撰文:李如虹 | 圖片:新傳媒資料室

延伸閱讀:

七年內結婚生仔兼創業 90後夫婦代購起家 年生意額600萬 | 90後創業 | 創業個案 | Startup

保險公司推出的儲蓄壽險計劃屬分紅保單之一。

分紅保單是指透過保證利益及非保證利益(如週年紅利、利息、終期紅利等形式派發),提供儲蓄增長及壽險保障。

一筆過終身增值

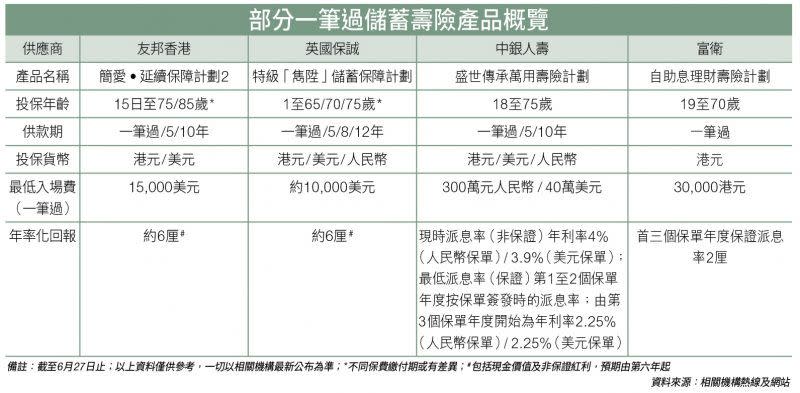

目前不少保險公司均有一筆過或分年期供款的儲蓄壽險計劃,投保年齡由1至85歲,可分別以港元、美元或人民幣付款。

部分設保證派息率由2厘起;部分則提供保證及非保證紅利,總回報年利率或達6厘(見右頁表)。

第六年起達6厘回報

目前友邦香港 「簡愛•延續保障計劃2」及英國保誠 「特級『雋陞』儲蓄保障計劃」的總回報年利率,預期由第六年起達6厘回報。

中銀人壽「盛世傳承萬用壽險計劃」人民幣保單年利率4%;而富衛「自助息理財壽險計劃」首三個保單年度的保證派息率為2厘。

以富衛的「自助息理財壽險計劃」為例,首三年保證派息率為2厘,第四年起則為非保證。

以一筆過投入10萬元計算,撇除保險業監管局收取的保費徵費,第一至第三個保單年度,戶口價值將分別有101,994、104,034及106,115元。

假設在第三個保單年度退保,中途沒有從保單提取任何金額,三年共派息6,115元,合共取回106,115元。

獲額外人壽保障

比較定期存款,儲蓄壽險保單為中、長期的儲蓄產品,年期一般較長,在長線儲蓄中,保單現金價值會隨年期增長,當中亦能賺取潛在紅利及獲額外人壽保障。

以友邦香港的「簡愛•延續保障計劃2」為例,倘一筆過投入10萬美元,第五年後,預期投保人每年便可開始收取約本金的6厘(包括非保證紅利的總回報年息率),即6,000美元,至終身領取。

總回報率亦有機會隨年期增加而上升,達至資產終身增值的目的。

英國保誠 「特級『雋陞』儲蓄保障計劃」的身故賠償,在首十年為每年增3.5%,直至高達已繳基本總保費的135%。

其次,比較年金計劃,因在收取派息回報時,儲蓄壽險保單內的本金不受影響,每月並不會蠶食本金,故屬食息不食本的產品。

提早套現有對策

最後,儲蓄壽險產品亦適合中年至老年人士作退休及安排遺產管理。

部分投保人並不急於用錢,可以將本金及分紅滾存下去。

一方面可在退休時,選擇提取現金作退休開支;另一方面,或可將金額留給指定下一代受益人,免造成遺產爭拗問題。

若投保人在供款首年未分紅前離世,所有本金便會轉移至受益人;若已派發紅利,則可連本帶利轉移。

要留意的是,部分儲蓄壽險保單設有提早退保或提款的規限,或會影響戶口價值。

以一筆過投保的友邦香港 「簡愛•延續保障計劃2」為例,若首年便想取回部分戶口價值,以應付不時之需,或僅可取回現金價值約60%,惟五年鎖定期後則可隨時提取任何金額。

對策是可用保單貸款的方式,中途提取部分資金。

例如首年僅可取回60%計算,借款額高達九成,而經保單借貸亦須繳付保險公司介乎6至8厘息率。 惟好處是可如期收到紅利,不會斷單。

紅利兌現率自己check

不過,購買儲蓄壽險產品,投保人亦須承受未能派足紅利率的風險。

去年起,香港保監處要求所有保險公司須在官方網站披露紅利兌現率。

意指保險公司當初銷售保單時提出的非保證預期回報率中,有多大程度符合當初預期。

假設保險公司提出的保單每年預期積存紅利為10,000元,若派足為紅利兌現率100%;派不足便低於100%。

投保人可在投保前,上保險公司的官網,比較其產品過往分紅表現。惟部分產品推出時間短,未必有數據作參考。

體驗1分鐘貸款批核 隨時提款話咁易

平遊東京不是夢!最平住宿喺晒呢到

去大阪想搵住宿?識睇一定睇呢到!

去首爾掃貨住邊好?入嚟幫你格價搵至抵住酒店!

短trip遊台北叉叉電,即訂平、靚、正住宿出發!

去旅遊想搵住宿?識睇一定睇呢到!

施永青自認估錯市 樓價升到你迷信 今年睇升20%

延伸閱讀: